会計・税金

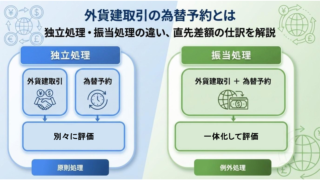

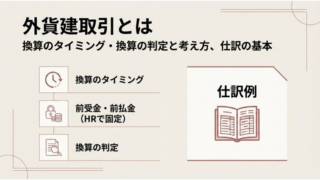

会計・税金 外貨建取引の為替予約とは|独立処理・振当処理の違い、直先差額の仕訳をわかりやすく解説

外貨建取引の為替予約が「仕訳で混乱する理由」を整理。独立処理・振当処理の違い、直先差額(スワップポイント)と期間配分の考え方を、公認会計士が仕訳例つきでわかりやすく解説。

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金  会計・税金

会計・税金