結論から言います。

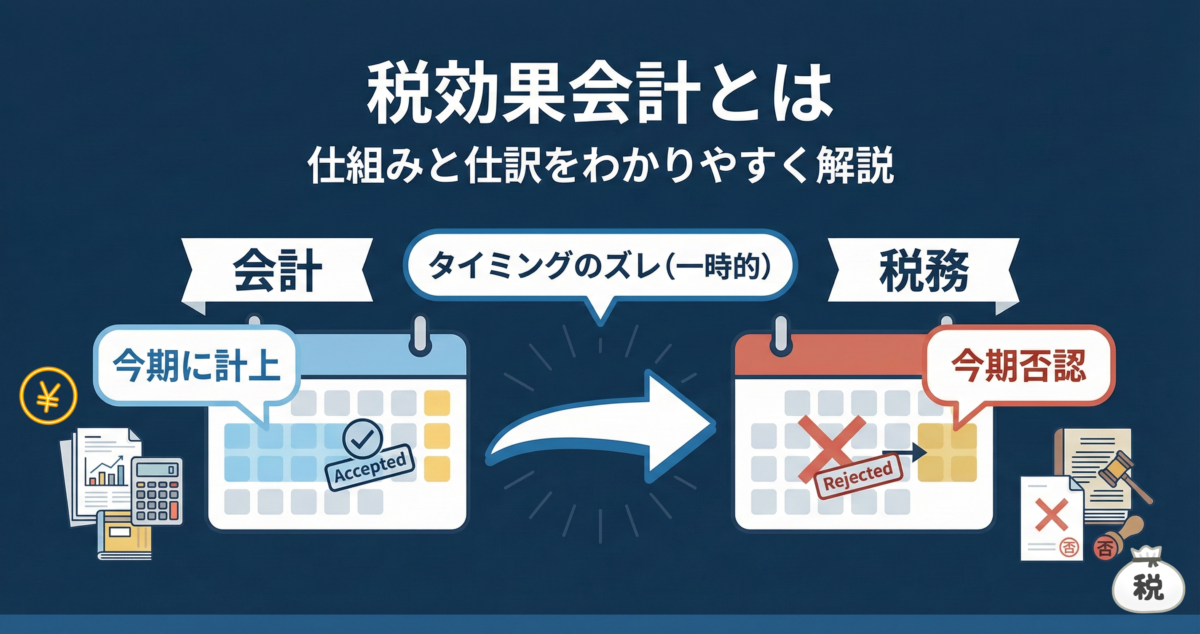

税効果会計とは、「会計上の利益」と「税務上の所得」のズレを調整し、税金費用を期間的に適切に対応させる手続きのことです。

難しいですよね。

税効果会計は試験も実務でも面倒で手間がかかり、つまずく人が多い会計論点です。

この記事は、税効果会計の基礎全般の解説記事です。

多くの人がつまずく

- 「なぜ税金が資産(繰延税金資産)になるのか」という疑問への答え

- 迷わない仕訳のルール

- そして実務で最も重要視される「回収可能性」

これらを公認会計士が解説します。

ぜひ最後までお読みください。

【この記事でわかること】

- 税効果会計が必要な理由(会計と税務のズレ)

- 繰延税金資産・繰延税金負債の正体

- 実務で使える仕訳の判定ルール

まず押さえるべき前提(会計と税務でズレる)

「会計上の利益」と「税務上の所得」のズレを調整、と記事の冒頭にお伝えしましたが、

そもそも、なぜ調整が必要なのでしょうか。

それは、企業の成績表である「会計上の利益」と、税金計算のベースとなる「税務上の所得」が、必ずしも一致しないからです。

ズレる原因は、費用を認める考え方の違いにあります。

- 会計(適切な期間損益計算):「発生」を重視します。当期に原因が発生していれば費用として計上し、正しい利益を計算しようとするもの

- 税務(債務確定主義):「確定」を重視します。公平な課税のため、まだ債務が確定していない段階では、費用(損金:税法では費用と認められるものをこう呼ぶ)として認められにくい傾向

この考え方の違いから「会計では費用だけど、税金計算ではまだ認めない」というタイミングのズレが生じるのです。

税効果会計での税金は原則「利益に対して課税される」ことを前提とします。

税金には利益に対して税率をかけて税額が決まるものと、赤字でも課税されるものがありますが、税効果では前者の利益に対してかかる税金を対象とします。

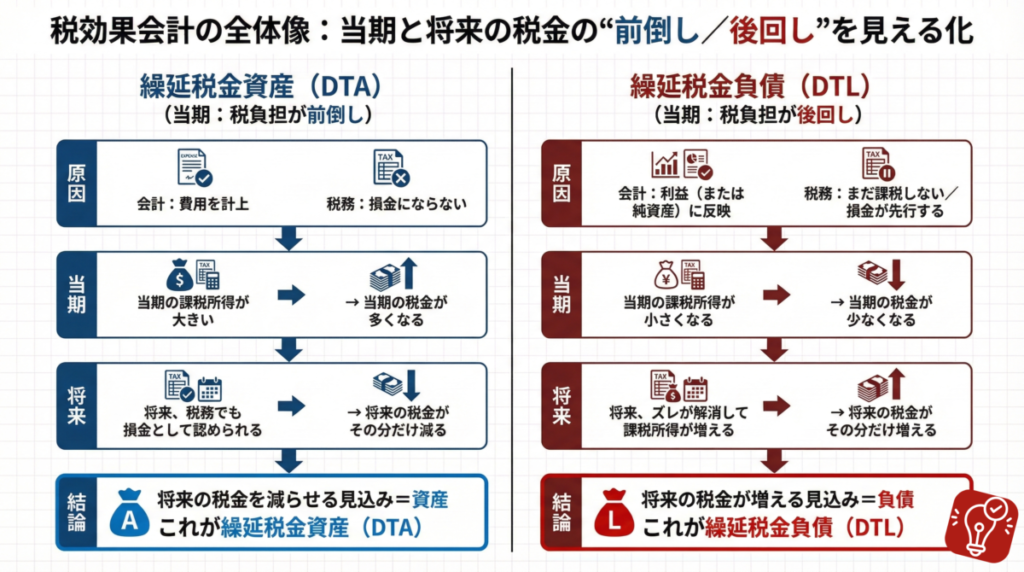

税金が資産になる理由(繰延税金資産)

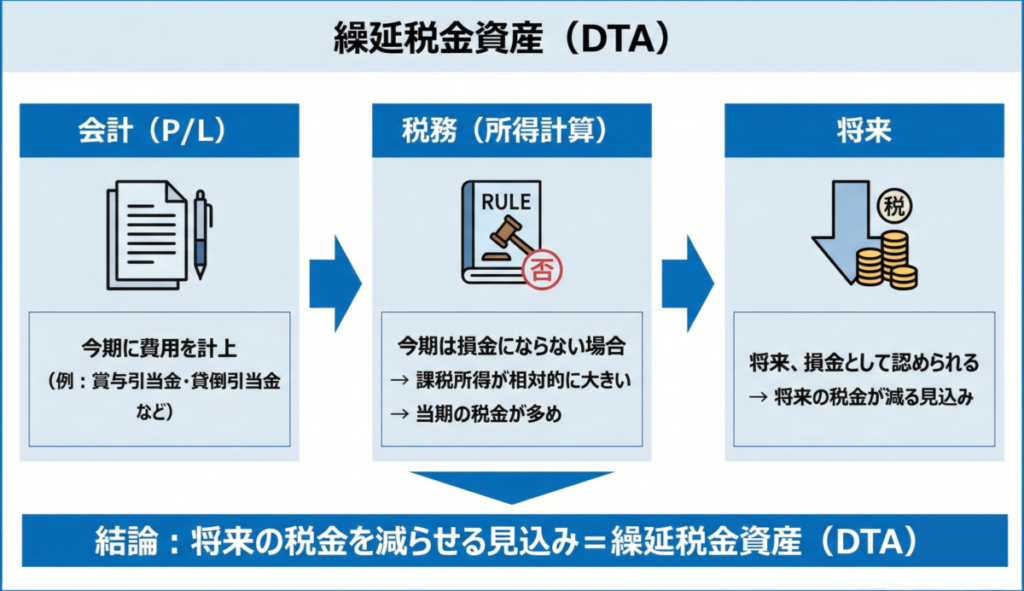

では、このズレがなぜ「資産」になるのでしょうか。

「会計上は費用として計上したのに、税務署に否認された(損金にならなかった)」

この場合、当期は税務上の所得が大きくなり、会計上の利益に見合う額以上の税金を払うことになります。

これは実質的に、税金の「前払い」に近い状態といえます。

しかし、この否認された費用も、将来実際に支払ったタイミングなどで税務上も認められます。認められれば、その期の税金は安くなります。

つまり、「今は多く払うけれど、将来その分だけ税金を減らせる権利」を持っていることになります。この「将来の税金支払額を減らす効果」を資産として計上したものが、繰延税金資産です。

「繰延税金資産」はDTA(Deferred Tax Assets)と略語表記されることもあります。

将来減算一時差異とは

「会計上は費用として計上したのに、税務署に否認された(損金にならなかった)」が

将来には認められるもの(認められると相当な確度がみこめるもの)を「将来減算一時差異」といいます。

これは会計用語で、日常会話で使われませんが、税効果会計を扱う授業・試験・実務では当たり前に出てきます。

将来減算一時差異という難しい言葉は

「今は税務で認められなかった費用が、将来、税務でも認められ、その会計期間の利益(所得)が減り、結果として税金が減る差異である」

と分解して理解するとよいでしょう。

注意:厳密には費用に限りません。

(会計上の公式な言い換えではありませんから、将来減算一時差異が当たり前に扱えるようになったら忘れてください)

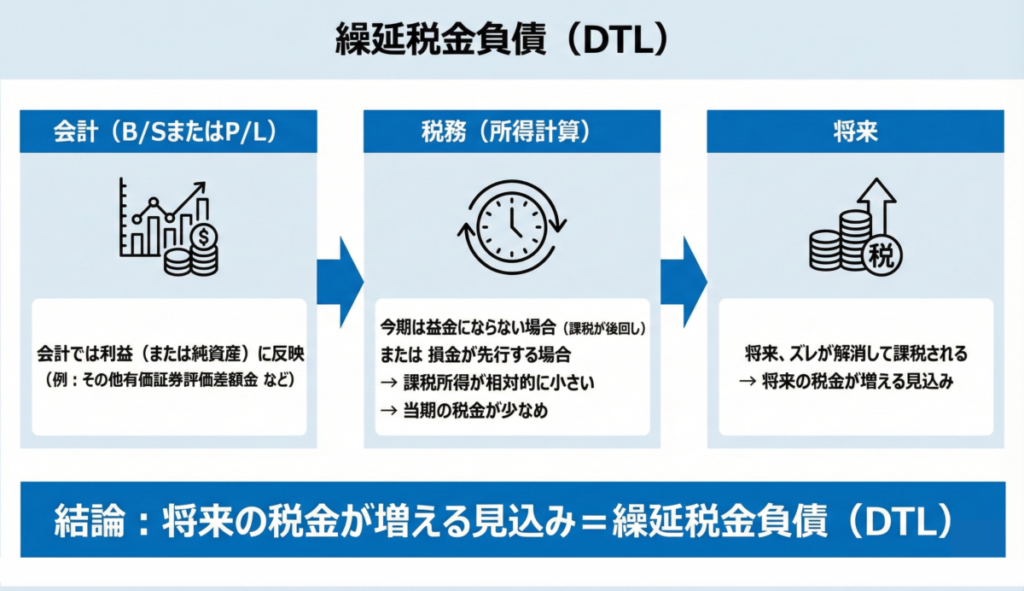

税金が負債になる理由(繰延税金負債)

「会計上は収益だけど、税務上はまだ益金ではない(課税が後回し)」

あるいは「会計上の費用より税務上の損金が大きい」というケースもあります。

有価証券で現れる「その他有価証券評価差額金」や固定資産で現れる「圧縮記帳」などがその対象です。

この場合、当期は税金が安く済みますが、将来そのズレが解消する時に利益として扱われ課税されるので、税金を多く払うことになります。

この「将来、税金の支払いが増える見込み(税金の後払い)」は負債の定義に当てはまりますよね。

これが「繰延税金負債」です。

「繰延税金負債」はDTL(Deferred Tax Liabilities)と略語表記されることもあります。

将来加算一時差異

「将来加算一時差異」は、会計上は利益(または純資産)に反映しているのに、税務上はまだ益金にならない(課税が後回し)。

または会計上の費用より税務上の損金が大きいため、当期は課税所得が小さくなるが、将来そのズレが解消して課税所得が大きくなる(税金が増える)ものです。

将来加算一時差異は

「今は税務で認められなかった利益が、将来、税務でも認められ、その会計期間の利益(所得)が増え、結果として税金が増える差異である」

と分解して理解するとよいでしょう。

(これも正式な言い換えではありませんので、身につくまでの理解にお使いください)

税効果会計の留意点

ここまででお気づきの方もいるかもしれませんが、繰延税金負債の解説中に現れた「その他有価証券評価差額金」や「圧縮記帳」は利益ではありません。

会計上の利益や費用ではありませんが税効果会計の対象です。

税効果会計は、会計上と税務上の扱いが異なることを会計的に処理して、財務諸表(決算書他)を読みやすくする目的があります。

税効果会計は厳密には利益や費用といった損益計算書上の科目に限定されず、貸借対照表の科目も対象になるのです。

当記事では簡単な解説にしているため、費用・利益を中心とした解説にしています。

ズレの種類を2つに分ける(対象/対象外)

会計と税務のズレには、税効果会計の「対象になるもの」と「ならないもの」があります。

- 一時差異(対象になる):タイミングがズレているだけのもの。将来解消する差異

- (例)賞与引当金、減価償却超過額、貸倒引当金など

- 永久差異(対象にならない):タイミングの問題ではなく、永久にズレが解消しないもの。これらは将来戻ってくるわけではないため、税効果の計算には含めない

- (例)交際費(損金不算入)、受取配当金(益金不算入)、罰金など

永久差異は、会計あるいは、一般の感覚では利益・費用でも、税法では同じように利益・費用とならないものがあります。

税法の考え方のほかに、租税特別措置法で特別な扱いが定められていることなどが原因です。

仕訳が迷わなくなる最短ルール

簿記の試験や実務で迷いがちなのが仕訳です。

ここまで解説した「繰延税金資産」「繰延税金負債」勘定(B/S)を使いますが、もう一つ「法人税等調整額」勘定を使います。

「法人税等調整額」はP/L勘定で、損益計算書の中では「法人税等」の次(通常真下)に記載されます。

では、仕訳の解説です。

繰延税金資産と繰延税金負債の2パターンを3つの型(ケース/仕訳/理由)で整理しましょう。

パターンA:繰延税金資産を計上するとき(費用否認など)

ケース:将来税金が減る権利(資産)が増えるので、借方に資産を置きます。

仕訳:(借) 繰延税金資産 XX / (貸) 法人税等調整額 XX

理由:税金を前払いして資産が増えた分、当期の税金費用(法人税等調整額)をマイナス(貸方)して利益を適正化します。

パターンB:繰延税金負債を計上するとき

ケース:将来の税負担(負債)が増えるので、貸方に負債を置きます。

仕訳:(借) 法人税等調整額 XX / (貸) 繰延税金負債 XX

理由:将来払う税金を、当期の費用として先取り計上します。

計上していた「繰延税金資産」「繰延税金負債」を取り崩すときは、基本的に逆仕訳になります。

具体例で定着(賞与引当金)

「賞与引当金」の例で見てみましょう。(法定実効税率を30%とします)。

【当期:ズレの発生】

将来のボーナスに備えて、会計上で「賞与引当金1,000」を費用計上したが、税務上は全額否認された(まだ払っていないため)。

- 計算:ズレの金額 1,000 × 税率30% = 300(これが将来減らせる税金)

- 仕訳:

| (借) | 繰延税金資産 | 300 | / | (貸) | 法人税等調整額 | 300 |

【翌期:ズレの解消】

実際にボーナスを支給し、税務上も損金として認められた。

- 処理:資産として計上していた権利を行使(解消)します。

- 仕訳:

| (借) | 法人税等調整額 | 300 | / | (貸) | 繰延税金資産 | 300 |

【補足】

減価償却費の償却超過額や、貸倒引当金の繰入超過額なども、構造は全く同じです。

「否認された額×税率」で計上する。

認められた時に取り崩す。

税効果会計を入れると何が良いのか

税効果会計は、利益と税金の関係を読みやすくするための仕組みです。

メリットは「見た目の税負担率」が異常になるのを防ぐこと。

具体例で見ていきましょう(法定実効税率を30%とします)。

税効果会計を適用しない場合

今期

- 会計上の利益は100

- 税務上は費用の50が認められず、税務上の利益が150

すると、

- 税金:50 ✕ 30% = 45

- 当期純利益:100 - 45 = 55

- P/L上税率:15 ÷ 100 = 45%

利益は減り、税金・税率が高くなっています。

翌期

翌期を見てみましょう。

逆に費用が認められて、

- 会計上の利益が同じく100

- 税務上は50の費用が認められて税務上利益が50

すると、

- 税金:50 ✕ 30% = 15

- 当期純利益:100-15=85

- P/L上税率:15 ÷ 100 = 15%

このような決算書だと

「今年はなんでこんなに税金が高いのか/税金が低いのか」

「税率が利益と対応していない」

と、株主や銀行が混乱してしまいます。

税率が変わるようだと税引後利益の予想が立てづらくなりますよね。

税効果会計を適用した場合

税効果会計を使えば、こうした「タイミングのズレによる一時的な税金のブレ」を調整できます。

先程の例に税効果を当てはめると、

今期

- 会計上の利益は100

- 税務上は費用の50が認められず、税務上の利益が150

- 税効果会計の仕訳:

| (借) | 繰延税金資産 | 15 | / | (貸) | 法人税等調整額 | 15 |

すると

税金:150 ✕ 30% = 45

法人税等調整額:△15(法人税等をマイナス15)

当期純利益:100-(45 -15) = 70

翌期

- 会計上の利益は100

- 税務上は費用の50が認められて、税務上の利益が50

- 税効果会計の仕訳:

| (借) | 法人税等調整額 | 15 | / | (貸) | 繰延税金資産 | 15 |

すると

税金:50 ✕ 30% = 15

法人税等調整額:15(法人税等をプラス15)

当期純利益:100 -(15 + 15) = 70

税効果会計を適用すると、P/L上で税引前当期純利益と税額を比べたとき税率はどちらも30%となる。

このように、税効果会計適用の結果「稼いだ利益に見合った、適正な税金費用」が決算書に表示されるようになり、業績(利益)と税金の関係が読み取りやすい決算書になります。

実務の重要論点:回収可能性

ここまでは計算の話でしたが、実務で最も判断が難しいのが「回収可能性」。

繰延税金資産が対象です。

繰延税金資産は「将来の税金を減らす権利」ですが、そもそも将来、税金を払うほどの利益(黒字)が出ていなければ、税金を減らす効果がなく、資産性が否定されます。

「将来、ちゃんと儲かるのか」という見込みがない場合、資産計上は認められません。

私の監査経験では次のような税効果会計の適用の難しさがありました。

- 見積もりの難しさ:将来の売上や利益を正確に予測するのは困難です。不確実な情報の中で「資産性あり」と判断するのは重い責任を伴います。

- 計上できないことの影響:「回収可能性なし(資産計上不可)」と判断することは、会社が「将来十分な利益が出ない」と認めることと同義です。

- 負の連鎖:資産が減ると自己資本比率が悪化し、銀行の融資条件に抵触したり、取引先からの信用を損なう恐れがあります。

税効果会計の適用の検討が必要なのは、上場企業あるいは規模の大きな企業か、法律その他で対象となる会社・業種です。

一方で、一時差異の重要性が乏しい場合に計上しない取扱いもあります。

毎期あるいは四半期ごとに税効果は検証しなければなりませんが、業績の悪化時は会社側も会計監査側も特に手数がかかる論点です。

このため、試験で税効果会計は重要論点となるともいえるでしょう。

よくある質問(FAQ)

Q.税効果会計はなぜ必要?

A.税引前当期純利益と、そこから引かれる税金費用の対応関係を適正にし、企業の本当の実力を損益計算書(P/L)に示すためです。

Q.繰延税金資産はいつ取り崩す?

A.会計と税務のズレが解消した時(例:賞与を実際に払った時、減価償却が進んだ時)や、将来赤字見込みとなり回収可能性がなくなった時に取り崩します。

Q.法人税等調整額がマイナス(貸方)になるのはいつ?

A.主に「繰延税金資産」を計上した時です。税金費用の前払い分を控除(マイナス)するイメージです。

Q.交際費(永久差異)はなぜ税効果しない?

A.交際費の損金不算入などは、将来になっても解消(損金算入)されないため、「将来の税金が減る」という効果がないからです。

Q.「将来減算一時差異」「将来加算一時差異」の例は?

| A.将来減算一時差異 | |

|---|---|

| 棚卸資産の評価損 | 在庫の価値を切り下げた損失 |

| 賞与引当金 | 従業員へのボーナス(未支給分) |

| 退職給与引当金 | 将来の退職金の支払金への備えた計上額 |

| 減価償却超過額 | 会計上の償却額が税法の限度額を超えた分 |

| 減損損失 | 固定資産の価値を切り下げた損失 |

| 貸倒引当金 | 売掛金等の回収リスクへの備え |

| 未実現利益の消去 | 連結会計で、グループ間取引の利益を消去 |

| 繰越欠損金 | 税務上の赤字(厳密には一時差異ではない) |

| A.将来加算一時差異 | |

|---|---|

| その他有価証券評価差額金 | 売買目的に該当しない有価証券の評価損益 |

| 圧縮記帳 | 国庫補助金等を受け取った際、税金を繰り延べる処理を行った場合 |

| 特別償却 | 税務上の優遇措置で、会計上の償却費よりも多くの金額を早期に損金算入した場合 |

| 未収利息 | 経過勘定として計上したが、税務上は未確定(例外的なケース) |

学習上はまず「将来減算一時差異」とくに賞与・貸倒・減価償却・退職給付。

次に「将来加算一時差異」のその他有価証券評価差額金をおさえておけば十分です。

まとめ

- 目的:会計と税務のズレを調整し、税金を期間対応させる。

- 原因:会計は「発生」重視、税務は「確定」重視のため、費用のタイミングがズレる。

- ルール:「将来減算一時差異(将来税金が減る)」×税率=繰延税金資産(借方)。

【復習チェック】

- 賞与引当金(一時差異)に対し、税金を前払い的に負担した場合、計上するのは資産か負債か?

→答え:繰延税金資産 - 交際費の損金不算入額は、税効果会計の対象となるか?

→答え:ならない(永久差異のため)

税効果会計はB/S(資産の評価)とP/L(税金費用の適正化)の両方に関わる重要な論点です。

まずは「前払い=資産」のイメージを持って仕訳に慣れていきましょう。

資格試験の勉強をしているが、どうしても繰延税金資産がすぐに判別できない、定着しない場合は次のロジックを毎回考えるようにしてください。

損金にならない→利益増→税金が増える(前払い)→繰延税金資産

このロジックの流れを丁寧に追って考えてみてください。

繰り返すうちに慣れてきて、ロジックを考えるまでもなくすぐに結論が出るようになります。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

【根拠・注意事項】

本記事は、日本基準における税効果会計の一般的な考え方に基づき、学習・理解を目的として概要を整理したものです。

個別の取引・適用可否は、会社の状況や適用基準により結論が変わる場合があります。

コメント