有価証券の会計処理がややこしい理由は、同じ「株式・債券」を持っていても、保有目的によって

- 名前(区分)

- 期末評価(時価評価する/しない)

- 評価差額の置き場所(P/Lか、純資産か)

が変わることです。

金融商品会計は、この「目的別ルール」を扱います。

この記事では、簿記2級で混乱しやすい論点を入口にしつつ、簿記1級・実務でも軸になる考え方(P/Lと純資産の境界線、部分純資産直入法、減損判断)までを解説します。

区分の分け方、仕訳例、区分する理由を丁寧に解説しました。

ぜひ最後までお読みください。

この記事を読んでわかること

- 4区分(売買目的/満期保有/子会社・関連会社/その他)

- 判定の手順

- 期末評価と評価差額(P/Lか純資産か)

- 購入・期末評価・売却の仕訳パターン

- 最低限の減損(強制評価減)

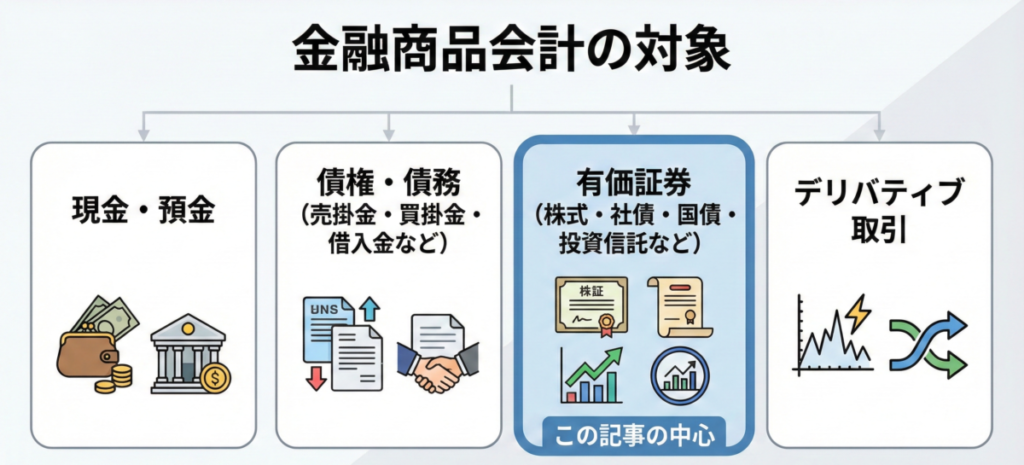

金融商品会計は「何を対象」にしているのか

金融商品会計の対象は広く、実務では現金預金・債権債務・デリバティブ取引などあり、それぞれ深い論点を含んだものもあります。

この記事では、有価証券の4区分と評価に絞って解説しますが、デリバティブ取引、ヘッジ会計、複合的な金融商品は取り扱いません。

また、税効果会計(評価差額金の税引後表示や繰延税金資産・負債の認識)も金融商品会計には絡んでくるのですが、これも扱いません。

区分は「モノ」ではなく「目的」で決まる

金融商品会計基準では、有価証券は次の4区分に分類したうえで、それぞれの会計処理をおこないます。

- 売買目的有価証券:短期的な価格変動で利益を得る目的(値動きが成果)

- 満期保有目的の債券:満期まで保有して利息と元本を得る目的

- 子会社株式・関連会社株式:支配・重要な影響の獲得(事業投資目的)

- その他有価証券:上記いずれにも当てはまらないもの

ポイントはこれです。

「その他有価証券」は他の3区分に当てはまらないから、ルール上そこに入るというものです。

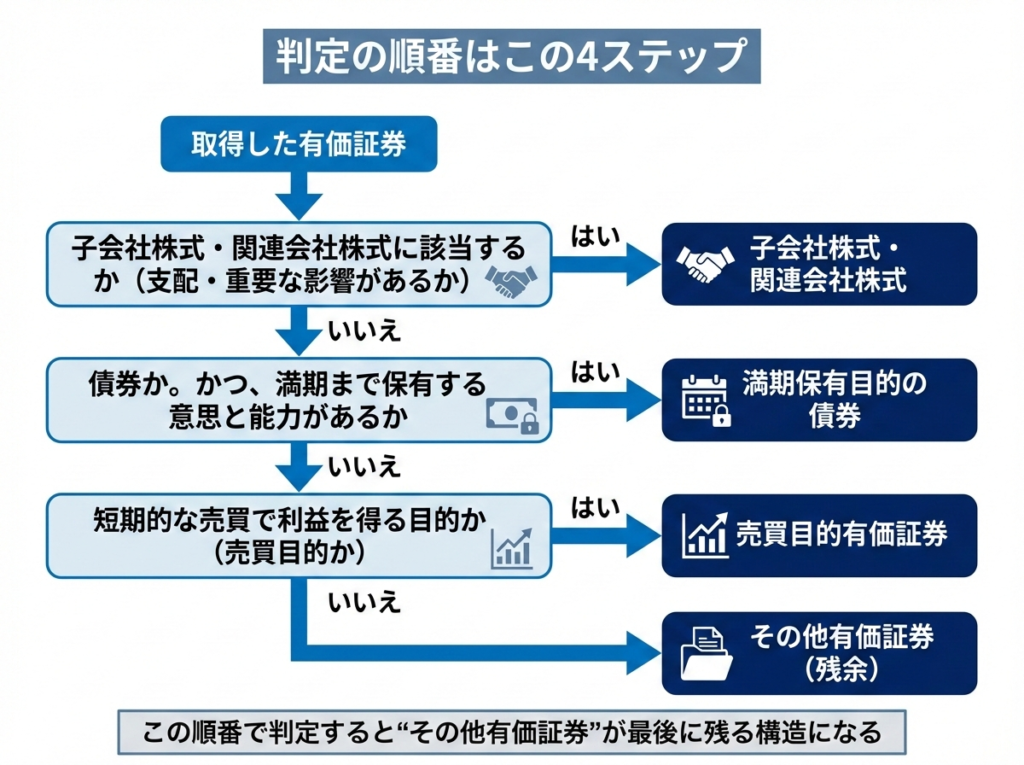

迷わないための「判定の4ステップ」

4区分は、次の4ステップで機械的に判定すると混乱が減ります(実務でもこの順が自然です)。

- 子会社・関連会社か?

→はい:子会社株式・関連会社株式

→いいえ:2へ - 債券かつ、満期まで持つ意思と能力があるか?

→はい:満期保有目的の債券

→いいえ:3へ - 短期売買(値動き益)で稼ぐ目的か?

→はい:売買目的有価証券

→いいえ:4へ - 残り

→その他有価証券

区分できれば、あとは区分ごとの会計ルールに従って仕訳を作るだけです。

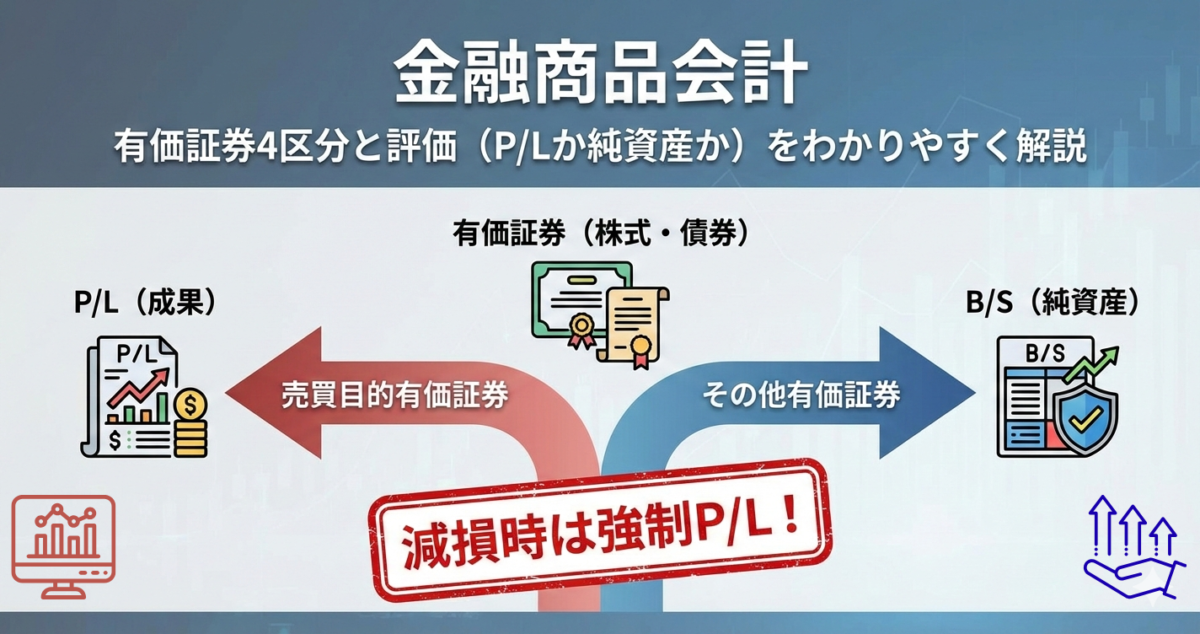

本題:時価評価損益は「P/L」か「B/S、純資産」か

結論から言うと、基本はこれです。

- 売買目的:P/Lに出す

- その他有価証券:純資産に置く(例外あり)

なぜこうなるのか、考え方から整理します。

P/Lに出すもの=「投資の成果として扱う」

売買目的有価証券は、売って利益を稼ぐのが目的です。

だから期末時点で値上がり・値下がりしているなら、それは投資成果そのものです。

会計も、売買目的は時価評価して、時価評価差額を当期損益(P/L)に反映します。

純資産に置くもの=「価値は表示する、成績にはしない」

一方、その他有価証券は「売買目的ではない」もの。

ただし、資産として価値が上下しているなら、それを無視するとB/Sで資産の実態を示せない。

なので、時価評価して資産価値はB/Sに反映します。

しかし、売買目的ではない以上、時価評価差額をP/Lに入れてしまうと、売買目的の会社と同様に、時価の増減で稼いでいると見られてしまいます。

今は減りつつありますが、事業上の都合で株式を持っているだけなのに、

売買目的で株式を持っている会社と同じ扱いにして、

株の値動きが経営成績に入るのは経営実態を表すとは言えません。

そこで、時価評価差額はP/Lではなく、純資産の「その他の包括利益累計額」にいったん“待機”させる扱いになります。

その他有価証券の2つの時価評価方法:全部純資産直入法/部分純資産直入法

その他有価証券の評価差額の処理は、原則と例外の2通りがあります。

- 原則:全部純資産直入法

評価益も評価損もBS、純資産。

- 例外:部分純資産直入法

評価益は純資産、評価損はP/L。

部分純資産直入法は、評価益は純資産に置く一方、評価損は当期の損失(P/L)として計上します。

つまり「上がったときは成績に入れず、下がったときは成績に反映する」という非対称な扱いです。

実務で多いのは全部純資産直入法ですが、簿記の試験(とくに1級)では部分純資産直入法も前提知識として押さえる必要があります。

(実務では部分純資産直入法は見たことがありません。マイナスだけはP/Lに表示するというのは経営者も好まないでしょうから当然とも言えますが)

補足|「その他有価証券評価差額金」はなぜ純資産に置くのか

その他有価証券の評価差額は「その他有価証券評価差額金」として、B/Sの純資産の部(その他の包括利益累計額)に表示します。

理由はシンプルで、これは

- 負債のように「支払義務」を表すものではない

- 資産のように「単体で独立して使える資源」でもない

- でも、有価証券の時価変動という“価値の増減”は開示させる

という性格だからです。

P/Lに出すほど“成果”として確定していないが、B/Sでは価値の変動を示したい。

そこで純資産に置く、という整理になります。

(実務では税効果会計により、評価差額金は税引後相当額で表示されますが、簿記学習ではまず税効果を外して骨格を押さえるのが近道です)

「区分」「評価ルール」のまとめ

各区分の期末評価と差額処理の理解は、まずは次の4区分の表で十分です。

| 所有区分 | 期末日の評価 | 時価評価差額の処理 |

| 売買目的 | 時価評価 | P/L(有価証券評価損益) |

| 満期保有(債権) | 償却原価法(時価評価なし) | N/A(該当なし) |

| 子会社・関連会社 | 取得原価(時価評価なし) | N/A(該当なし) |

| その他 | 時価評価 | 純資産(その他有価証券評価差額金) |

※「期末日の評価」は、帳簿価額(B/S計上額)をこの金額にする。

※「時価評価差額の処理」は、損益(P/L)にするのか、B/Sに置く。

学習者はこの表を暗記するより、問題演習を繰り返すうちに自然に覚えることをおすすめします。

仕訳パターンを「型」で覚える

ここからは仕訳で具体的な会計処理をみていきましょう。

その他有価証券(最重要)

その他有価証券は時価評価するが、評価差額は純資産(評価差額金)に置きます。

原則として全部純資産直入法で扱います。

具体例(洗替法)※洗替法は仕訳の後で説明します

購入時:A社株式(その他有価証券)を1,000円で購入

| (借) | その他有価証券 | 1,000 | / | (貸) | 現金 | 1,000 |

決算時:時価が1,200円に値上がり

| (借) | その他有価証券 | 200 | / | (貸) | その他有価証券評価差額金 | 200 |

※この「200」は利益(P/L)ではなく、純資産(B/S)に置かれます。

翌期首:洗替法(逆仕訳で振り戻し)

| (借) | その他有価証券評価差額金 | 200 | / | (貸) | その他有価証券 | 200 |

※いったん取得原価に戻してから、当期末に改めて時価評価するイメージです。

売却時:1,300円で売却

| (借) | 現金 | 1,300 | / | (貸) | その他有価証券 | 1,000 |

| / | (貸) | 有価証券売却益 | 300 |

ここで重要なのは、保有中の含み損益は純資産に置き、売却などで実現したときに損益として確定するという発想です。

洗替法と差額補充法

仕訳の説明で「洗替法」と記載しました。

これは、その他有価証券の時価評価を仕訳で反映する方法が2つあり、それが「洗替法」と「差額補充法」です。

- 洗替法:期首に、前期期末日の評価額の計上仕訳の逆仕訳で全て消す。期末には改めて仕訳する方法。

- 差額補充法:期末日に、前期末に計上した時価評価額と、期末日の時価評価額の差額のみを仕訳で修正する方法。

仕訳が異なりますが、B/Sに計上する評価差額の金額は同じになります。

実務では洗替法が多めです。

差額を計算するなら前期末の処理を見に行かないといけませんから、手間が多くなるのを避けているのかもしれません。

(試験では、出題の前提処理に合わせるのが鉄則、問題文から見落とさないように)

売買目的有価証券

売買目的は「評価差額=当期の損益」これだけです。

期末時価が上がった場合(例)

| (借) | 売買目的有価証券 | XX | / | (貸) | 有価証券評価益 | XX |

満期保有目的の債券(償却原価法)

満期保有は原則「時価評価しない」が基本です。

ただし、額面より割引(または割増)で購入した場合は、額面価額と取得価額の差額を満期までに調整します(償却原価法)。

たとえば、額面10,000円の債券を9,700円で買った場合、差額300円は実質的に「利息の調整」と考え、期間配分して帳簿価額を額面価額になるようにします。

簿記2級では簡便的に定額法で処理することが多く、簿記1級では実効金利法まで視野に入ります。

本記事では解説はしませんが「なぜ額面価額と取得価額の差額を調整するのか(利息の調整)」という意味を押さえることを優先してください。

定額法の参考

期首に額面10,000円の債権を9,700円で購入、満期保有目的に区分した。

償還期限は3年後で、3年後に償還された(社債などの債権の元本返済は償還といわれます)。

1年目:取得

| (借) | 満期保有目的の債権 | 9,700 | / | (貸) | 現預金 | 9,700 |

1年目~3年目:期末の償却原価法適用

| (借) | 満期保有目的の債権 | 100 | / | (貸) | 有価証券利息 | 100 |

3年目:元本返済

| (借) | 現預金 | 10,000 | / | (貸) | 満期保有目的の債権 | 10,000 |

区分変更は原則できない

金融商品会計では、取得時の意思と能力に基づいて区分し、正当な理由なく後から振り替えることは原則禁止です。

もし自由に変更できると「含み益が出たら売買目的にしてP/Lへ」「含み損が出たらその他にして純資産へ」など、利益の見せ方を恣意的に動かせてしまいます。

この利益操作を防ぐために、原則として変更できない、というルール設計になっています。

(例外はありますが、まずは“原則禁止”で骨格を作るのが先です)

強制評価減:減損

減損とは、資産価値が著しく毀損(きそん)した(減った)資産の帳簿価額を強制的に減額するというものです。

有価証券も資産であるため、減損処理があります。

減損は「処理」よりも「判断」が難しい論点です。

まず、市場価格があるか/ないかで分けて考えます。

対象

金融商品会計基準の対象全てですが、売買目的有価証券は期末のたびに時価評価損益を計上していますので減損だから特別なにかということはありません。

区分と評価ルールの章にあった表の中の、

- 満期保有目的

- 子会社・関連会社

- その他有価証券

が対象です。

評価方法:市場価格がある有価証券(上場株式など)

その他有価証券は含み損は通常、純資産(評価差額金)で受けます(全部純資産直入法)。

ただし、下落が一時的ではなく、著しい下落があり回復が見込めないと判断される場合は、資産額が回収不可能とみなし、減損し損失額をP/Lで記載します。

要するに「一時的な値動き」なら純資産で表示「恒久的な価値低下」なら損益へ、という線引きです。

満期保有目的、子会社・関連会社も同様の取り扱いです。

評価方法:市場価格がない有価証券(非上場株式など)

市場価格がない株式や債権の場合です。

実務上の目安として、実質価値の著しい低下、目安として50%超の下落があげられます。

市場価格がないので、債権の発行会社の株主資本の金額(資本金など)を見て、債務超過になっているか、などで判定を行います。

そのうえで、回復可能性や根拠資料を踏まえて判断する流れです。

減損はより深い論点がありますが、解説はここまでにします。

著しく時価が下落or著しく価値が下落している場合には減損を考えなければならないと覚えておきましょう。

まとめ(最短で復習できる3行)

記事のまとめです。

- 4区分は“保有目的”で決まる(同じ株でも目的で名前が変わる)

- 評価差額の置き場所:売買目的→P/L(成果)、その他→純資産

- 満期保有・子会社関連は原則、時価評価しない(原価ベース)

区分を間違えれば、問題の解き直し、あるいは実務だと作業のやり直しが0ベースになってしまいます。

有価証券は区分に分けること、分ける方法、そして分ける理由を押さえれば、0からやり直しにはなりません。

区分が大事と言いましたが、問題演習を繰り返す中で自然と慣れて覚えるので、覚えるのはそこそこに問題を解いてください。

金融商品の試験問題は合格者レベルであれば全員得点源にしています。

あなたも得点源にして稼いでください。

実務では非上場の有価証券に出会うと苦労するでしょう。

税金も関わるので、要所要所の判断は公認会計士や税理士のに聞くようにして慎重に対処してください。

本記事は基礎ですが、専門家と会話する際の助けになるものです。

ご活用ください。

よくある質問(FAQ)

Q1.「その他有価証券」って結局なに?

A.売買目的でも、満期保有でも、子会社・関連会社でもない有価証券の残り(残余)です。取引先との持合い株や、長期運用目的の有価証券などが該当します。

Q2.その他有価証券の評価差額は、最終的にどうなる?

A.売却などで実現した時点で、最終的に損益として確定します。保有中は純資産に“待機”させ、実現したら“成果(損益)”として扱う、という整理です。

Q3.区分変更できないのはなぜ?

A.企業の都合で自由に変更できると、利益操作に使われてしまうからです。

Q4.満期保有目的の債権を売りたいのですが。

A.満期直前なら公認会計士や税理士に相談してみてください。そうでなければ、売らずにすむ方法を検討してください。

今後「満期保有目的」の区分が使えなくなるおそれがあります。

満期保有目的の債権を区分変更したら、以後、新しく取得した債権を満期保有目的へ分類できなくなります。

満期保有する意思があったにも関わらずそれを変えた、満期を保有する意思を持ち続けることができない。

または、満期保有できる能力がない。

と会計的に判断されるからです(会計監査担当者は、このように判断します)。

(その他有価証券の区分にすることに抵抗がなければ、気にしなくてもよいでしょう)

Q5.「償却原価法」って何?(満期保有目的)

A.債券を額面より安く(または高く)買った場合に、満期までの期間にわたって差額を少しずつ利息に織り込んで、帳簿価額に実質的な利息として反映させる処理です。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

【根拠・注意事項】

本記事は、日本基準における税効果会計の一般的な考え方に基づき、学習・理解を目的として概要を整理したものです。個別の取引・適用可否は、会社の状況や適用基準により結論が変わる場合があります。

コメント