外貨建取引は「いつ」「何を」「どのレートで」換算するかが、ルールで厳密に分かれています。

「いつ」「何を」「どのレートで」これらの判定や換算理由には会計基準にもとづいたロジックがあります。

本記事では、外貨換算の基礎から始まり、

- 換算差額(為替差損益)がいつ発生するか(時間軸)

- 換算する/しないの判定(貨幣項目・非貨幣項目)

- 暗記で崩れやすい「前払金・前受金のレート固定」の理由

について、わかりやすく整理しながら解説します。

ぜひ最後までお読みください。

用語ミニ辞書

外貨を円に換算するときのレートを次のように呼びます。

- 取引時レート(HR):取引を認識した日の為替レート(その日の換算レート)

- 決算日レート(CR):決算日の為替レート

- 決済日レート:実際に回収・支払を行った日の為替レート

- TTM(仲値):実務で換算レートとしてよく使われる基準のレート(銀行公表レートの中心値)

二取引基準(Two-Transaction)の考え方

会計ルールでは「二取引基準」を原則としています。

「二取引基準」とは、外貨建取引を以下の2つに分離して扱う考え方です。

- 本体の取引(売上・仕入・役務提供など)

- 外貨建の債権債務(回収・支払まで残る為替リスク)

つまり「取引本体」と「外貨建の債権債務の精算」を分ける、と大雑把に理解してください。

ポイントは「外貨で取引した」事実そのものではなく、取引後に“外貨の債権債務が残るか”です。

- 外貨の債権債務が残る

→決算日や決済日までの間、為替が動けば“円換算額”が変わる

→その差額が換算差額(為替差損益)になる - 外貨の債権債務が残らない(例:前払金・前受金で取引が先に確定)

→その取引については為替の動きが会計上の差額としては出ない(理由は後述)

では「二取引基準」を採用する理由は何でしょうか。

二取引基準は「営業の実力」と「為替の結果」を混ぜないため

もし「取引本体」と「外貨建の債権債務の精算」を分けずに処理する(”一取引基準”と言います)とどうなるでしょうか?

この場合、為替変動による損益が「売上」や「仕入」に含まれて「本業の営業努力による成果」と「為替相場の変動による損益」がまざります。

為替差損益を計算しなくてすむから、仕訳や決算書を作る側からすると楽になるかもしれませんね。

ですが、営業努力と為替変動の影響がまざった決算書は、企業の実力を見ようとした場合はよい情報ではないでしょう。

二取引基準の狙いは、この情報が混在することを避けることにあります。

- 本体の取引は取引日のレートで確定させる

- 為替変動の影響は「為替差損益(営業外損益)」として切り出す

このように分けることで、企業の「営業の実力」と「為替相場の変動による損益」を財務諸表上で明確に区分できます。

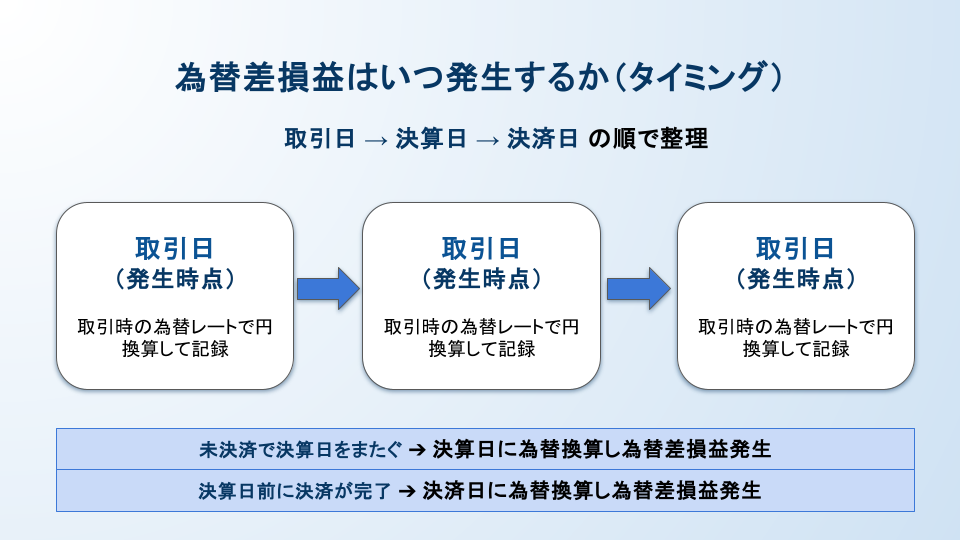

換算差額(為替差損益)はいつ発生(タイミング)

二取引基準の換算差額は、原則として次の「2回」のタイミングで発生します。

(もちろん「決算日」を挟まない場合には「決済日」のみ)

- 決算日:未決済の外貨建貨幣項目を決算日レート(CR)で換算替え

- 決済日:実際の受取額・支払額(決済日レート)と帳簿価額との差額を精算

この「決算日→決済日」の二段階の調整が、実務上の処理の流れです。

売上取引を例にして仕訳はどうなるか、みていきましょう。

例:外貨建売上(決算をまたいで回収するケース)

売上取引が、取引→決算日→決済日、と取引と決済日の間に決算を挟むケースです。

①取引日:,000を1ドル=110円で売上計上

| (借) | 売掛金 | 110,000 | / | (貸) | 売上高 | 110,000 |

※ここで「売上」の金額は確定し、以後動きません。

売上取引により「売掛金」という資産を外貨で獲得しています。

②決算日:売掛金未回収|決算日レート1ドル=108円(円高)

売掛金という「資産」の価値が下がったとみなします。

| (借) | 為替差損 | 2,000 | / | (貸) | 売掛金 | 2,000 |

※110,000円-(1,000ドル×108円)=2,000円の損。

決算日の換算で差額を損益計上する、が基本です。

③決済日:実際に入金|決済日レート1ドル=109円

売掛金が精算されて、帳簿価額(108,000円)と、実際の入金額(109,000円)の差額を調整します。

| (借) | 現金預金 | 109,000 | / | (貸) | 売掛金 | 108,000 |

| / | (貸) | 為替差益 | 1,000 |

決済時も追加で差額が出る。

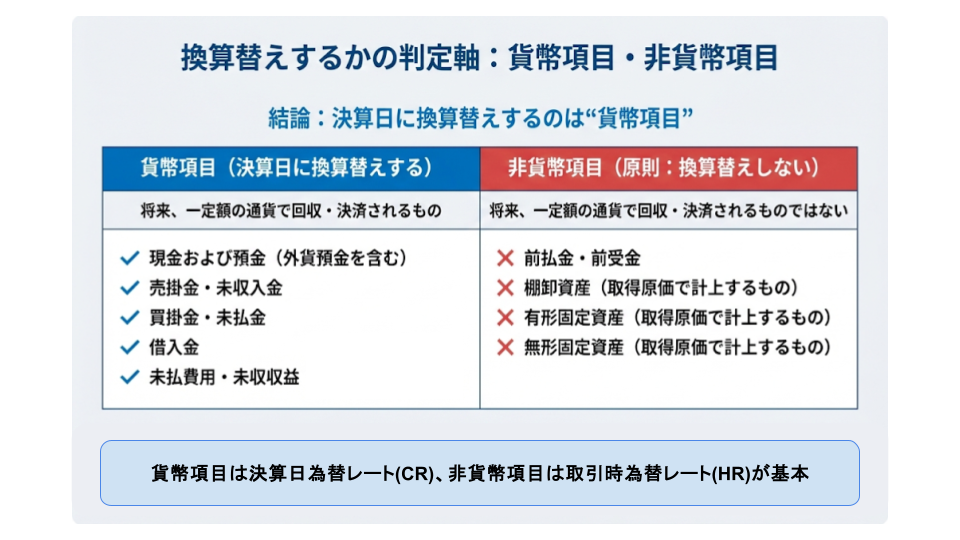

換算する/しないの判定軸(貨幣項目・非貨幣項目)

決算で「どの科目を換算替えすべきか」。

勘定科目ごとにする・しないを暗記するのではなく、次の判定軸を抑えたほうが、試験でも実務でも自信をもって対応できます。

貨幣項目(換算する)

貨幣項目とは「将来、外貨の額で受け取る/支払うことが確定している」項目。

代表例:

- 外貨建現金預金

- 売掛金

- 買掛金

- 借入金など

これらは為替変動のリスクに晒され続けているため、決算日のレート(CR)で評価替えします。

覚え方(判定文)

「この残高は、将来“外貨の額”で決済されるか?」→YESなら貨幣項目

非貨幣項目(換算しない)

非貨幣項目とは

「将来の決済が“外貨の額”で確定していない、あるいはそもそも金銭的な決済がない」

項目です。

代表例:

- 前払金

- 前受金

- 棚卸資産

- 固定資産など

これらは、”取引日”に”取引発生時のレート(HR)”で固定。

期末換算はしません。

※ただし、有価証券など時価評価の対象は、別ルールで「外貨の時価×決算時レート」で換算する扱いがあります(別記事で解説)。

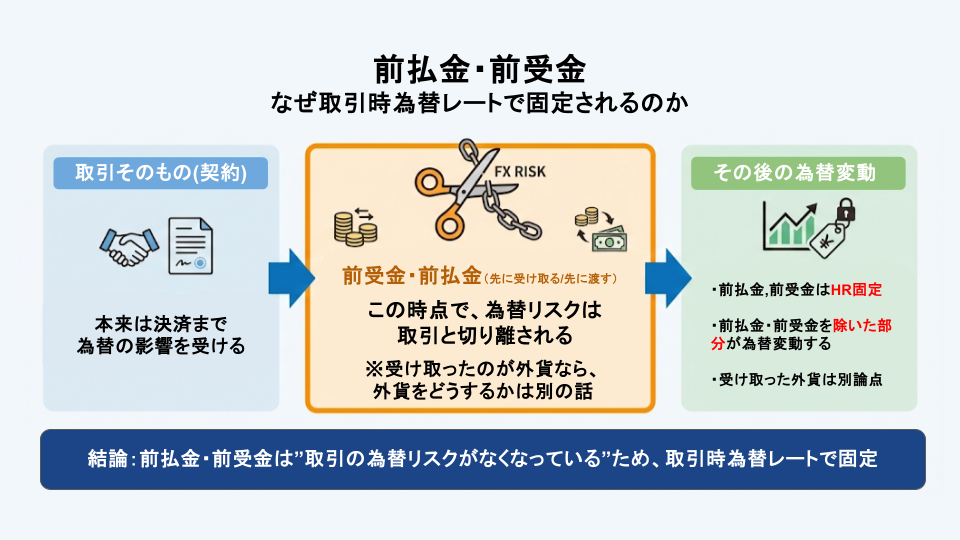

前払金・前受金でレートが固定される理由

簿記の定番のつまずき所「前払金・前受金はなぜ換算替えしないのか(HR固定なのか)」。

結論から言えば前払金・前受金は「その取引についての為替リスクが残っていない」からです。

それぞれ詳しく説明します。

前払金の場合

前払金は、取引の前に現金を支払ったもの(資産)です。

すでに外貨を相手に渡してしまっている以上、今後レートがどう動こうと、支払うべき対価の額は変わりません。

「ボールはすでに相手にある」状態で、為替リスクは自分にはありません。

だからこそ、支払時のレートで固定となります。

前受金の場合

逆に前受金(外貨を受け取った・負債)の場合も同様です。

受け取った外貨をすぐに円転するか、外貨のまま保有し続けるかは、企業の財務戦略上の自由意志です。

ただ、円転するかしないか・為替リスクがあるのは受け取った「外貨建の現預金」の話であって、前受金は為替で増減する性質ではありません。

| (借) | 現金預金(外貨) | $1,000 | / | (貸) | 前受金 | $1,000 |

| ↑為替変動あり | ↑為替変動なし | |||||

したがって、前受金は、受取時のレートで固定になります。

例:外貨建前払金(外貨で取引前に払う)

支払時

$1,000を1ドル=110円で前払した。

| (借) | 前払金 | 110,000 | / | (貸) | 現金預金 | 110,000 |

決算日

レートが動いても、前払金は換算替えしない(非貨幣項目)。

| 仕訳なし |

仕入計上時

商品受領時に前払金を振り替える。

| (借) | 仕入 | 110,000 | / | (貸) | 前払金 | 110,000 |

ここで重要なのは、「前払金の円価」は支払時点で確定している点です(取引としての為替リスクは残っていない)。

補足|簿記1級の引っ掛け:経過勘定(未収・未払)はどうなる

「未収収益・未払金」、「前払・前受」と名前が似ていますが、ここも「将来、金銭で決済されるか」という基準で明確に分かれます。

- 未収収益・未払費用:貨幣項目(CR換算)

- 「時間の経過に伴い発生した債権債務」で、将来的に金銭による回収・支払が行われる

- 実質的に金銭債権債務に準ずるもので、為替リスクは残っている

- したがって、決算日レートで換算替えをする。

- 前払費用・前受収益:非貨幣項目(HR固定)

- 「役務(サービス)の提供・受領」に対する対価の授受で受取or受渡し済み

- 将来お金が動くわけではなく、サービスという「モノ・コト」で精算される、為替リスクは無い

- 前払金・前受金と同様に換算替えしない。

| 項目 | 分類 | 換算レート | 理由 |

| 未収収益・未払費用 | 貨幣項目 | CR(決算日) | 将来、お金(外貨)で精算されるから |

| 前払費用・前受収益 | 非貨幣項目 | HR(取引時) | 将来、サービスで精算されるから |

試験で「外貨建長期借入金の未払利息」などが出た際は、借入金本体だけでなく、未払利息もCR換算が必要になる点に注意してください。

前払金・前受金のまとめ

前払金・前受金は、現金の受渡し/受取が終わった時点で「取引としての為替リスク」が切れている。

だから換算替えしない(非貨幣項目)。

基本の型でここまでの整理

取引日・決算日・決済日の「型」でここまでの整理をします。

パターン1:売上(外貨建売掛金が残る)

もっとも基本的なパターンです。

- 取引日:売上・売掛金を取引日レート(HR)で計上

- 決算日:売掛金を決算日レート(CR)で換算替え→差額は為替差損益

- 決済日:入金額(決済日レート)との差→差額は為替差損益

パターン2:仕入(外貨建買掛金が残る)

売上の逆パターンです。

- 取引日:仕入・買掛金を取引日レート(HR)で計上

- 決算日:買掛金を決算日レート(CR)で換算替え→差額は為替差損益

- 決済日:支払額(決済日レート)との差→差額は為替差損益

※輸入取引(買掛金)の場合「円安になると支払額(円貨)が増えるため「為替差損」が出やすい」という方向感を掴んでおくとミスが減ります。

パターン3:前払金・前受金(レート固定)

- 支払/受領時:その時点のレートで円価が固まる(非貨幣項目)

- 決算日:換算替えをしない

- 振替時:商品受領時などに、固定された円価のまま本体科目(仕入など)へ振り替える

【【例:前払金がある輸入仕入】

- 前払時($100@100円):

| (借) | 前払金 | 10,000 | / | (貸) | 現金預金 | 10,000 |

- 仕入時($200@110円):残りの$100を後払いとする。

| (借) | 仕入 | 21,000 | / | (貸) | 前払金 | 10,000 |

| / | (貸) | 買掛金 | 11,000 |

(貸)前払金 10,000 ← @100円のまま

(貸)買掛金 11,000 ← @110円(CR)

(借)仕入 21,,000 ← 10,000(前払金)+ 11,000(買掛金)[前払金と買掛金から計算する]

※仕入原価は、前払分(@100)と残額分(@110)の混合レート(直直差額)で構成されます。

注意:為替予約は考慮していません。為替予約がある場合は、取引日の適用レートがHRではないことがあります。(予約取引は別記事で解説)

実務補足:TTM・TTS・TTBをどう考えるか

最後に、実務で出てくるレート種別の補足です。

銀行が公表するレートには、仲値(TTM)の他に、TTS(対顧客電信売相場)とTTB(対顧客電信買相場)があります。

実務は基本TTM

実務において、実際の決済(送金や入金)はTTSやTTBで行われますが、会計処理(仕訳)は多くはTTM(仲値)を使います。

TTS/TTBとTTMの差額は実質的な銀行手数料ですが、通常は重要性が乏しいため、個別に手数料処理せず「為替差損益」の中に含めて処理してしまいます。

TTBやTTSの運用

税務では継続適用を条件に「収益(売上等)の換算にはTTB」「費用(仕入等)の換算にはTTS」を採用する運用も認められています。

なので、実務の会計処理でも上述の方針とする会社もあります。

試験対策は「指示がなければTTM」と覚えておけば十分です。

まとめ

記事の振り返りをしましょう。

- 二取引基準:本体取引(営業)と外貨建債権債務(財務)を分け、為替差損益を切り出して表示する

- 換算のタイミング:「取引日」「決算日」「決済日」

- 換算判定:「為替変動リスクがあるかどうか」

- 貨幣項目(売掛・買掛等):換算する → 理由:為替リスクあり

- 非貨幣項目(前払・前受等):換算しない → 理由:為替リスクなし

「いつ(タイミング)」換算するかを押さえると、換算を考えるべきかの判定できる。

「何を」換算するのかが理解できると、換算するもの・しないものが分けられる。

「どのレートで」がわかると、換算レートを間違えなくなる。

この「いつ」「何を」「どのレートで」を理解して使えるようになれば、外貨建取引計算の間違いも、やり直しも減ります。

暗記で乗り切ろうとすると混乱してしまいがちになるので、判定するための理屈を持っておくと安定しますよ。

対象勘定科目の暗記なんてしなくてすみますし、間違いに気づきやすくなる、応用も効く。

当記事を使って理解に役立ててください。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

【根拠・注意事項】

本記事は、日本基準における外貨建取引等会計処理基準/注解/実務指針の一般的な考え方に基づき、学習・理解を目的として概要を整理したものです。個別の取引・適用可否は、会社の状況や適用基準により結論が変わる場合があります。

コメント