「為替予約が出てきた瞬間、仕訳が理解できなくなる」

「独立処理と振当処理、言葉の違いはわかるけれどイメージが湧かない」

簿記1級や会計実務の学習中、このように感じていませんか?

為替予約でつまずく理由は、為替予約は論点が3つあって、同時に動くからです。

- 独立処理と振当処理の違い

- 直先差額(スワップポイント)の期間配分

- 確定契約と予定取引の分岐

この記事では、公認会計士が外貨建取引・為替予約を「処理パターン」を軸に整理します。

ぜひ最後までお読みください。

※ヘッジ会計の細かい要件(有効性判定など)には踏み込みません。

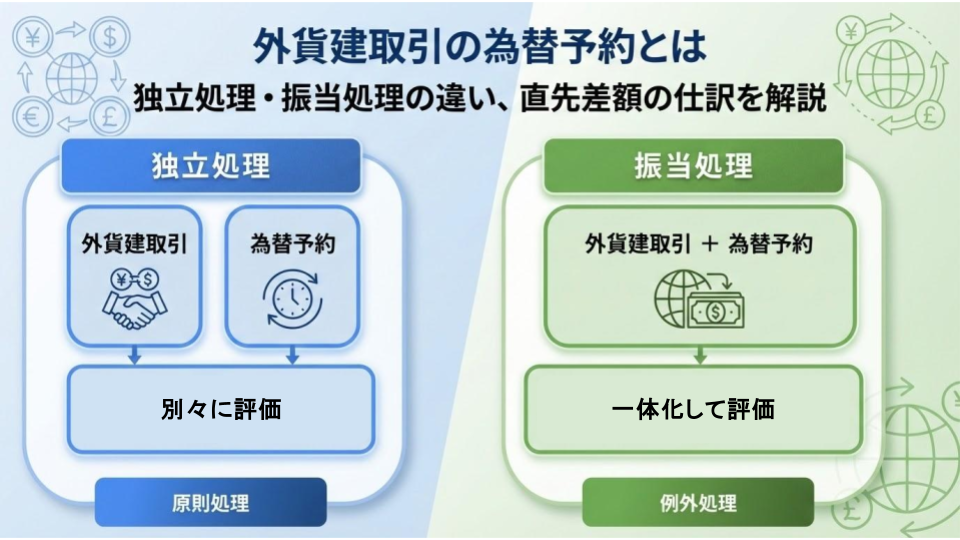

最初に結論

為替予約の会計処理方法は「独立処理」と「振当処理」の2通りがある。

原則処理は「独立処理」。

- 独立処理:本体(売掛金・買掛金)と予約(為替予約)を別々に評価する。

- 振当処理:取引本体に予約レートを使う。為替差損益は期間配分。

為替予約:なぜ「予約」するのか

前の章で結論を先に出しましたが、細かい解説に入る前に全体像をつかみましょう。

為替予約は、将来のある日に、あらかじめ決めたレートで外貨を買う/売る契約です。

- 輸入で将来ドルを支払う:ドル買い・円売りの予約

- 輸出で将来ドルを受け取る:ドル売り・円買いの予約

何故予約するのか、その目的は「ヘッジ(回避)」です。

為替変動によって損益が変動します。

経営上損益が動くもの、特に損の可能性を放置はできません。

ですので、損をあらかじめ打ち消すために為替予約を行います。

「将来の金額を確定させて安心を買う取引」とイメージしてください。

直先差額と期間配分

為替予約を理解するには、直先差額(じきさきさがく)を把握しなければなりません。

直先差額とは「時間(=金利差)の調整」である

為替予約には、通常2つのレートが登場します。

- 直物為替相場(SpotRate):いま交換するレート

- 先物為替相場(ForwardRate):将来交換することを約束するレート

この2つのレートの差額が「直先差額」です。

直先差額は、ざっくり言うと2国間の金利差を反映して生じます(どちらが高くなる/低くなるかは金利差の向きで変わります)。

ここで大事なのは、直先差額は「為替の変動そのもの」というより、時間の経過にともなう金利差の調整として扱われる、という点です。

だから、会計(特に振当処理)では、直先差額を予約期間にわたって配分(期間配分)します。

なぜ期間配分するのか?

金利あるいは金利の類は1日でまとめて発生するものではありません。

時間の経過に応じて積み上がるのが自然です。

だから直先差額は、予約期間にわたって配分します。

- 利息は、一瞬で発生するものではない

- 時間の経過とともに、徐々に積み上がるもの

だからこそ、会計上も「予約期間(時間)にわたって費用(または収益)として配分」するように要求しているのです。

これを「期間配分」と呼びます。

「利息と同じで、時間が経つごとに増える性質」と考えてください。

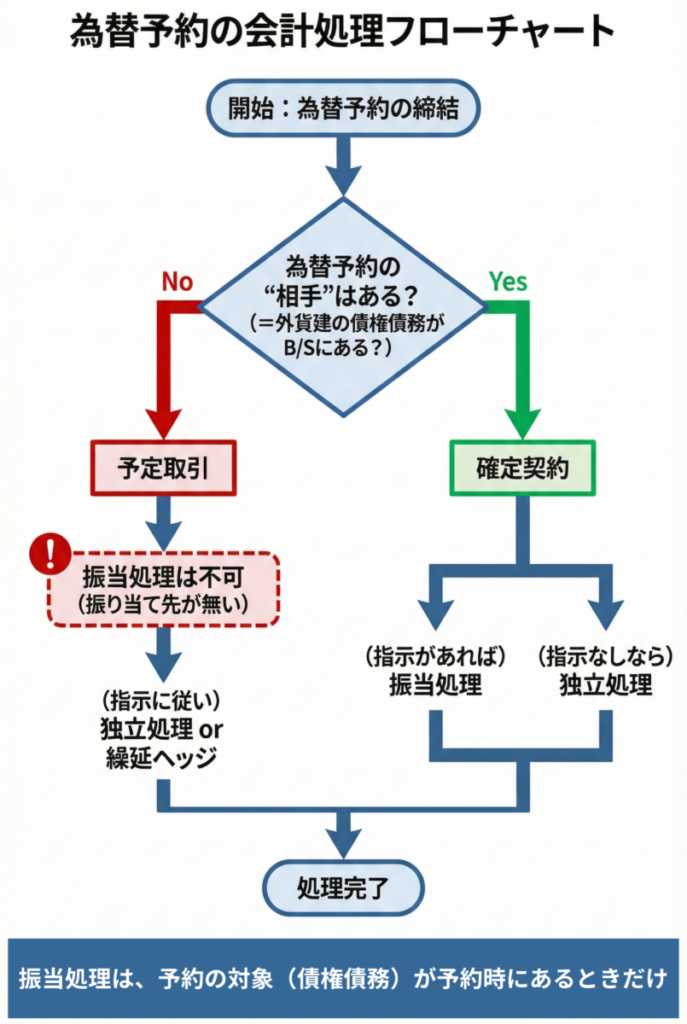

確定契約と予定取引

為替予約の処理を考える前に「そもそも、この為替予約はどの会計処理にあたるのか」これを見分けなければなりません。

確定契約(すでに外貨建の債権債務がある)

売掛金・買掛金など、外貨建の債権債務がすでに存在する状態です。

債権債務が存在していて、その債権債務に対して為替予約をする、というもの。

この場合は、独立処理と(要件を満たすと)振当処理の2つの選択肢があります。

予定取引(まだ債権債務がない)

まだ売掛金・買掛金がありません。

将来に債権債務が発生する取引をすると予想される・確定ではない、といった状態。

つまり、為替予約の宛先が未発生の取引です。

この段階では、振り当てる対象(債権債務)がB/Sに存在しないため、振当処理はなじみません。

試験では、問題文中に

- 「繰延ヘッジ」などの指示がある

- または「指示なし(原則処理)」

のどちらかになることが多いので、必ず問題文の指示を最優先してください。

為替予約の決済時のイメージ

為替予約することによって決済時にどのようになるのかのイメージをここで解説します。

債権の場合

債権の為替予約をする目的は、決済される際に入金金額を固定して、

”予約レートで円貨換算した金額”で債権の支払いを受けることです。

為替予約契約を締結すると、決済日には予約レートで外貨を換算してもらえます(当日の為替レートではない)。

すると、仕訳に使う勘定科目と金額は、それぞれ次のようになります。

- 現預金:予約レートで換算した金額

- 債権:決済日レートで換算した金額

- 為替差損益:受け取る現預金と対応する債権に差が発生する。この差額が”為替差損益”

具体的に、売掛金10ドル、予約レート105円、決済日レート110円の場合

- 現預金:予約レートの円貨額 = 1,050円

- 債権:決済日レートの円貨額 = 1,100円

- 為替差損益:現預金1,050 ー 債権1,100円 = ▲50円

(消滅する債権より少ない現金を受け取ったので損➔為替差損)

仕訳にすると、

| (借) | 現預金 | 1,050 | / | (貸) | 売掛金 | 1,100 |

| (借) | 為替差損 | 50 | / |

「予約していなければ50の為替差損はなかったのに」と思うところですよね。

実務で為替予約を行うのは保険の意味合いがあります。

思わぬ為替での損を防ぐための手数料と考えて、為替予約を利用します。

債務の場合

債務を為替予約をする目的は、決済されるときの出金金額を固定して、

”予約レートで円貨換算した金額”で債務の決済をすることです。

為替予約契約を締結すると、決済日には予約レートで外貨を換算してもらえます(当日の為替レートではない)。

すると、仕訳に使う勘定科目と金額は、それぞれ次のようになります。

- 現預金:予約レートで換算した金額

- 債務:決済日レートで換算した金額

- 為替差損益:受け取る現預金と対応する債務に差が発生する。この差額が”為替差損益”

具体的に、買掛金10ドル、予約レート108円、決済日レート112円の場合、

- 現預金:予約レートの円貨額 = 1,080円

- 買掛金:決済日レートの円貨額 = 1,120円

- 為替差損益:買掛金1,120円 ー 現預金1,080 = ▲40円

(消滅する債務より少ない現金を支払ったので得した➔為替差益)

仕訳にすると、

| (借) | 買掛金 | 1,120 | / | (貸) | 現預金 | 1,080 |

| / | (貸) | 為替差益 | 40 |

為替予約がなければ1,120円を支払わなければならなかったが、為替予約のお陰で1,080円で済み、40円の得をした、ということです。

独立処理と振当処理の違い

改めて「独立処理」「振当処理」の違い整理し、詳しく解説していきます。

| 項目 | 独立処理(原則) | 振当処理(例外・容認) |

| 処理方法 | 本体(売掛・買掛)と予約を別々に仕訳する | 本体に予約レートを最初から適用する |

| メリット | ヘッジの効果が詳細に見える | 仕訳がシンプルで実務負担が軽い |

| イメージ | 「二本立て」 | 「一体化」 |

原則:独立処理

「取引本体(買掛金など)」と「為替予約」を別々の取引として扱います。

- 外貨建取引:通常通り、決算日レートなどで換算替え

- 為替予約:予約自体を時価評価し、差額を計上

予約でリスクを抑えていても、会計上は別々にする。

その結果、損益計算書には、

「本体側の為替差損益」と「予約側の損益」が別々に表示されます。

例外:振当処理

「予約でレートを固定したんだから、最初からそのレートでもとの取引を計算してしまおう」という発想です。

- 外貨建取引(買掛金など)を、予約レートで円換算してしまう

- 決算日の換算替えが不要になる(固定されているため)

- 残るのは「直先差額の期間配分」のみ

例えば、次のような場合に振当処理を行うとします。

- 買掛金10ドル

- 取引日レート100円

- 決算日レート104円

- 決済日レート102円

- 取引日に為替予約103円

買掛金は、取引日、決算日、決済日でどうなるかというと、

- 取引日:10ドル ✕ 為替予約103円 = 1,030円

- 決算日:10ドル ✕ 為替予約103円 = 1,030円

- 決済日:10ドル ✕ 為替予約103円 = 1,030円

このように同じ金額になります。

つまり振当処理は「予約し、固定した円貨額で取引を表すこと」です。

(日本の会計実務では、処理が簡便な「振当処理」が好まれる傾向にあります)

(参考)独立処理が原則である理由|会計理論

(試験対策目的でなければ、ここは読み飛ばしてしまって結構です)

独立処理が原則とされる理由は、会社の決算書を読むときに、わかりやすい情報を提供するためです。

財務会計・学術的な表現をすると、

- 予約の対象の取引(売掛金や買掛金が発生する取引)

- 為替予約(債権債務の為替変動リスクを抑えるためのリスク)

を別個に記録・表示することで、為替変動リスクの影響・損益を明確にして財務諸表利用者へ適切な情報開示するためです。

【実践例題】輸入取引と為替予約の仕訳

具体的な事例と数字で見てみましょう。

独立処理の流れを追うことで、振当処理の簡便さも理解できます。

外貨建取引は、イベント発生時には換算の有無を判断しなければなりません。

外貨建取引の仕訳の基本は、当ブログ内の記事を御覧ください。

外貨建取引とは|換算のタイミング・換算の判定と考え方、仕訳の基本

この章の例題では”取引日”、”為替予約締結時”、”決算日”、”決済日”が為替換算に関わるイベントです。

それぞれのイベントでの仕訳はどのようになるのか、まずは「独立処理」を見ていきましょう。

独立処理の場合の仕訳

【取引データ】

- 11/1(取引時):商品輸入10,000ドル(直物100円)

- 11/1(予約締結):ドル買い予約締結(予約レート101円)

- 11/30(決算日):直物レート102円/先物レート102.5円

- 12/31(決済日):買掛金支払い(103円)

11/1|取引時

通常の輸入処理を行います。

| (借) | 仕入 | 1,000,000※ | / | (貸) | 買掛金 | 1,000,000 |

※10,000ドル ✕ 100円 = 1,000,000

11/1|取引時(為替予約締結)

仕訳なし。

為替予約の契約をしたのみ、損益は発生しないので何もしません(振当処理と異なる)。

11/30|決算日:買掛金の換算

決算で、為替変動を反映する仕訳をします。

円安(100円→102円)になったため、負債(買掛金)が増加し、損が出ます。

| (借) | 為替差損 | 20,000 | / | (貸) | 買掛金 | 20,000※ |

※10,000ドル ✕ (102円 ー 100円)

11/30|決算日:為替予約の評価(予約は別に動く)

一方で、予約(101円で買える権利)は、相場上昇(102.5円)により価値が上がっています。

もし決算日の今為替予約をしたら、102.5円で予約しなければならない。

11/1に予約した101円よりも高い。

今(11/30)、予約したら1.5円も高く払わなければならない>>得した>>利益である。

| (借) | 為替予約 | 15,000※ | / | (貸) | 為替差益 | 15,000 |

※10,000ドル ✕ (102.5円 ー 101円) = 15,000円

※「為替予約」勘定はB/Sの科目で、経過勘定。為替予約の決済時に無くなるものです。

12/31|決済日:買掛金の決済

(前提:期首の洗替処理をしない)

独立処理なので、取引のみの会計処理を行う(為替予約の仕訳は別におこなう)。

決算日の為替レート102円から103円に円安になった。

このため、買掛金の評価替えを行う。

| (借) | 為替差損 | 10,000 | / | (貸) | 買掛金 | 10,000※ |

※10,000ドル ✕ (103円 ー 102円) = 10,000円

次に、103円/$の支払い・決済を行う。

| (借) | 買掛金 | 1,030,000※ | / | (貸) | 現預金 | 1,030,000 |

※10,000ドル ✕ 103円 = 1,030,000円

解説のために分けて仕訳を作成しましたが、下記のようにひとまとめにした仕訳にして大丈夫です。

| (借) | 買掛金 | 1,020,000※1 | / | (貸) | 現預金 | 1,030,000 |

| (借) | 為替差損 | 10,000※3 | / |

※1:10,000ドル ✕ 102円(決算日の為替レート)= 1,020,000

※2:10,000ドル ✕ 103円 = 1,030,000

※3:貸借差額

12/31|決済日:為替予約の決済

(前提:期首の洗替をしない)

- ステップ1:決済日に、為替予約の評価差額(追加分)を認識

決算日(11/30)に「為替予約」15,000円を計上済み。

決済日(12/31)の差額は20,000円なので、追加の5,000円を利益にします。

| (借) | 為替予約 | 5,000 | / | (貸) | 為替差益 | 5,000 |

- ステップ2:為替予約を決済して、為替予約勘定をゼロにする

| (借) | 現預金 | 20,000 | / | (貸) | 為替予約 | 20,000 |

本体側で「直物で1,030,000円払った」けども、予約側で「20,000円戻ってくる」。

なので、実質のキャッシュアウトは

1,030,000 − 20,000 = 1,010,000円。

これは、

予約レート101円✕10,000ドル = 1,010,000円

と一致します。

→つまり「独立処理 = 別々に計算して、最後に合う」ことが数字で確かめられます。

問題を解く時には次のようにまとめてしまってもよいでしょう。

| (借) | 現預金 | 20,000※1 | / | (貸) | 為替予約 | 15,000※2 |

| / | (貸) | 為替差益 | 5,000※3 |

※1:10,000ドル ✕ [103(決済日レート) ー 101円(予約レート)] = 20,000

※2:決算日に計上した「為替予約」の15,000円

※3:貸借差額

この仕訳、作り方を言い換えると、

- 借方は、「為替予約により得した総額」

- 貸方は、決算日(前期)に計上済みの為替差損益(「為替予約」勘定の金額)

- 上記の2つの貸借の差額が当期の「為替差損益」

になる、ということです。

(あくまで例題のケース限定で借方・貸方と書いています。

問題を解く・実務で使う際には借方・貸方はこうなる、と決めつけることがないようにしましょう)

何故決算日のレートと決済日のレートの差額なのか。

- 為替予約の評価を決算日に行っている

- 期首の洗替をしていない、という前提

この2点により、

- 予約日から決算日までの為替換算の評価は計上済みとなっていて

- 決算日レートに置きかわっている

という状態になるからです。

決算日を挟まない場合は、予約日レートを使います。(次の追加解説を参照)

(追加)決算日が3/31で決算日を挟まない場合の、決済日の為替予約の仕訳

予約レート(101円)と決済日の為替レート(103円)の差額の為替差損益を仕訳計上します。

相手勘定は現預金。

- 103円を支払わなければならない

- 予約のおかげで101円のレートで済むので2円の得

したがって、仕訳は

| (借) | 現預金 | 20,000※1 | / | (貸) | 為替差益 | 20,000 |

※1:10,000ドル ✕ [103(決済日レート) ー 101円(予約レート)}]= 20,000

振当処理の場合の仕訳

では、全く同じ取引を「振当処理」で行うとどうなるでしょうか。

【取引データ(再掲)】

- 11/1(取引時):商品輸入10,000ドル(直物100円)

- 11/1(予約締結):ドル買い予約締結(予約レート101円)

- 11/30(決算日):直物102円/先物102.5円

- 12/31(決済日):買掛金支払い(103円)

11/1|取引時

振当処理の最大の特徴は「買掛金を最初から予約レート(101円)で記録してしまう」ことです。

このとき、直物レート(100円)と予約レート(101円)の差(直先差額)は、いったん前払費用(または前受収益)として切り分けます。

| (借) | 仕入 | 1,000,000※1 | / | (貸) | 買掛金 | 1,010,000※2 |

| (借) | 前払費用 | 10,000※3 | / |

※1:10,000ドル ✕ 100円 = 1,000,000(仕入:モノの価値)

※2:10,000ドル ✕ 101円 = 1,010,000(買掛金:将来支払う確定額)

※3:(101円−100円) ✕ 10,000ドル = 10,000(直先差額)

ここがポイント:

独立処理では「買掛金1,000,000」で計上していました。

振当処理では、将来支払うことが確定している「1,010,000」で最初から固定します。

11/30|決算日

直先差額(この例では「前払費用」)の期間配分を行う。

換算替えは不要。

- 買掛金の換算替え:不要

すでに予約レート101円で固定しているため、直物レートが102円になろうと関係ないから - 為替予約の時価評価:不要

本体と一体化して処理済みだから

やるべきことは、直先差額の期間配分だけです。

| (借) | 為替差損益 | 5,000 | / | (貸) | 前払費用等 | 5,000※1 |

※1:10,000円 ✕ 1/2 (2ヶ月のうち1ヶ月経過※2) = 5,000

※2:11月に予約し、12月に決済するので、間の期間は2ヶ月。11月末に決算日で1ヶ月経過している。

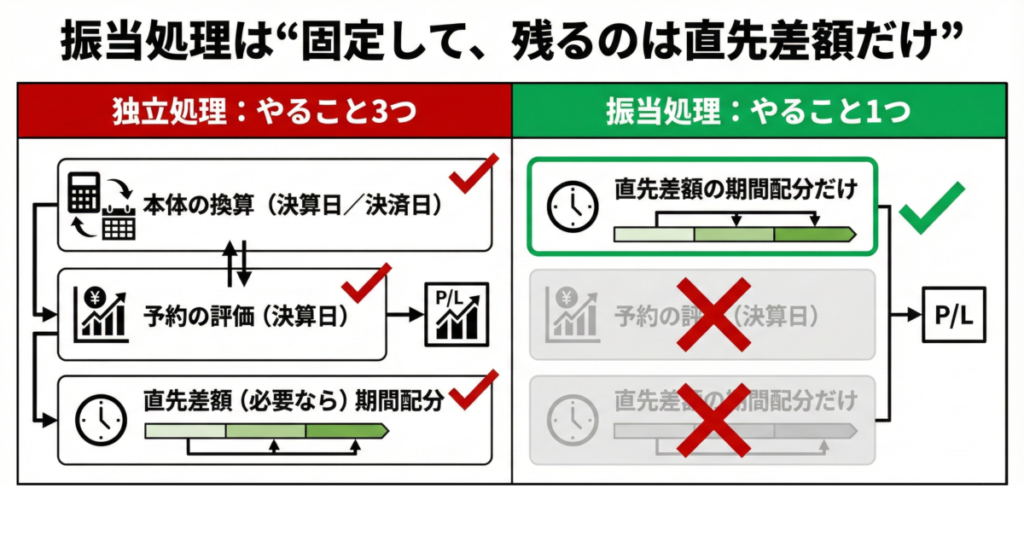

比較のまとめ

結果、PL(損益計算書)に与える影響は独立処理と同じです。

- 独立処理:「買掛金の換算」+「予約の評価」+「直先差額の配分」

- 振当処理:「直先差額の配分」のみ

手間の観点から見れば、振当処理の手間が少ないことがわかるでしょう。

実務で振当処理が採用される傾向にある理由です。

ただし、簿記の試験では振当処理は期間をミスする可能性があり、気を抜けません。

試験対策:確定契約と予定取引

最後に、試験で引っかかりやすいポイントを整理します。

確定契約(すでに債権や債務がある)

振当処理がよく出題されます。

「振当処理を採用する」という指示があれば、迷わず買掛金を予約レートで換算してください。

予定取引(まだ債権や債務がない)

「来月、輸入する予定」の段階で予約した場合です。

この場合、振り当てる対象(買掛金)がまだ存在しません。

そのため、振当処理はなじみません。

独立処理(または繰延ヘッジ)で解くケース、つまり予約取引だけを換算して為替差損益を計算する、が大半です。

まとめ

- 為替予約の目的:将来のキャッシュフローを固定し、リスクをヘッジすること。

- 直先差額:金利差による「時間の対価」だから、期間配分する。

- 独立処理:本体と予約を別々に管理(理論的)。

- 振当処理:本体と予約を一体化して管理(実務的)。

為替予約は、計算パターンさえ掴めば確実に得点できる論点です。

また、実務でも「為替リスク管理」は経営の重要課題ですから、試験でも頻出論点となっています。

為替予約は理解する際も、問題を解く際も、当然実務も整理して進めなければ混乱し、進まない、成果なし・進捗なしになりがちです。

予約取引に慣れていない、馴染んでいないなら、

- 確定契約(予約対象があるか)か、予定取引(予約対象が今はないのか)か

- 独立処理か、振当処理か

- どのイベントなのか(取引日、予約締結時、決算日、決済日)

これらを順に丁寧に・愚直に、時間がかかっても整理しながら問題を解きましょう。

整理しながら繰り返せば、ただの外貨建取引の暗記ではなく、外貨建取引の修得・学んで身につけることができます。

修得し、試験の得点源、あるいは実務で流れるように外貨建取引を扱えるようになりましょう。

最後までお読みいただきありがとうございました。

外貨建取引の解説記事は当ブログ内に他にもございます。

適宜ご覧になり、学習と理解にお役立てください。

外貨建取引とは|換算のタイミング・換算の判定と考え方、仕訳の基本

FAQ

Q1.独立処理と振当処理、結局どっちが原則?

A.独立処理が原則です。

ただし試験は、問題文の指示が最優先です。

実務では会社の会計方針に従います。

振当処理を使用する場合は会社の会計規則に明記し、適用し続ける必要があります。

Q2.直先差額は、なぜ全額為替差損益にしないの?

A.直先差額は、為替の変動ではなく「時間(=金利差)の調整」だからです。

だから期間配分します。

Q3.予定取引で混乱します。コツは?

A.予定取引は「売掛金・買掛金があるのか、ないのか」これを判断基準にしてください。

振当処理は振当先が必要です。

なので「ある、ない」が分岐条件です。

Q4.振当処理はいつ使えますか?

A.「外貨建金銭債権債務(確定契約)」に対して為替予約を行い、かつヘッジ会計の要件を満たしている場合に使えます。

日本の実務では一般的ですが、IFRS等では認められていない日本特有の処理です。

Q5.予定取引はなぜ振当処理できないのですか?

A.振当処理は「既存の債権債務のレートを書き換えて固定する」処理だからです。

予定取引の段階では、書き換えるべき債権債務がまだB/Sに存在しないため、物理的に振当処理ができません。

Q6.直先差額はなぜ期間配分するのですか?

A.直先差額の本質が「金利差(時間の価値)」だからです。

金利は時間の経過とともに発生するものなので、期間に応じて配分処理を行います。

Q7.問題文に「ヘッジ有効性あり」とあったらどうすればいいですか?

A.簿記検定では「ヘッジ会計(振当処理または繰延ヘッジ)を使って計算しなさい」という合図だと読み替えてください。

コメント