「収益認識に関する会計基準(以下、収益認識基準)」

長年、慣習として根付いていた売上の会計規則が統一された新しい基準です。

テキストを開くと「5つのステップ」と始まり「履行義務」や「支配の移転」といった聞き慣れない言葉が並びます。

「会計ルールを簡単に知りたい、整理したい」

「結局、実務で何を変えなければならないのか?」

「なかなか整理して理解できない」

これらの悩みを解決するために、具体例や仕訳をまぜながら解説します。

「収益認識基準」を適用しなければならないのは上場企業や大企業で、中小企業は対象外です。

ですが、取引先が「収益認識基準」を適用しているなら契約書や請求書の記載で配慮することが好まれます。

簿記学習者だけではなく、実務で関わる人にも役立つ記事にしました。

ぜひ最後までお読みください。

収益認識基準の概要

そもそも「収益認識基準」とは、一言でいうと何なのでしょうか。

それは、顧客との契約に基づいて、売上(収益)を「いつ」「いくらで」計上するかを決めるための統一ルールです。

今までと比べて大きく変わったのは、売上を計上するタイミングの考え方を「支配の移転」という軸で整理し直した点にあります。

新基準の基本的な考え方:「支配の移転」

以前は「出荷基準」や「検収基準」のように「モノが動いた時」や「相手が確認した時」といった時点を基準にしていました。

新基準では「顧客に財・サービスの支配(コントロール)が移転した時」に売上を計上するという考え方に変わりました。

ここでいう「支配が移転した」とは、顧客がその商品やサービスを自由に使え、そこから得られる利益やリスクを自分のものとして引き受ける状態を指します。

- 買った製品を使って商売をする、あるいは製品を処分することを買い手は売り手を気にかけることなく自由にできる。

- 売り手には通常の責任はない状態

このようなイメージです。

この「支配の移転」を、契約ごとに漏れなく整理し、金額とタイミングを決めるために作られたのが、後述する「5つのステップ」というフレームワークです。

収益認識基準になった3つの理由

以前の基準(出荷基準など)を、しかも売上という大事なルールをなぜ変更する必要があったのでしょうか。

その3つの理由を解説します。

理由1:比較可能性の欠如

売上計上のタイミングが企業ごとにバラバラ(出荷基準、引渡基準、検収基準など)でした。

これでは、投資家が異なる企業の業績を横並びで比較しづらいという問題がありました。

異業種間の比較も行って、収益性の良いところに投資したい、というニーズはおわかりになるでしょう。

新基準は、売上のルールを統一し、比較可能性を高めることを目的としています。

理由2:ビジネス実態の変化(モノからコトへ)

昔は「モノを売って終わり」の単純な取引が中心でした。

しかし現在は、「サブスクリプション(一定期間のサービス)」や「長期のソフトウェア開発」「保守サービス付き販売」などが増加しています。

(昔は「サブスク」という単語は一般的ではなかったのです)

このような取引は、契約時に売上が確定するわけではなく「サービスの提供に応じて徐々に」対価を得るのが実態です。

出荷基準ではこの実態を反映しきれなくなったため、新基準が必要となりました。

理由3:米国会計基準と国際会計基準の変更

グローバルな投資活動が活発化する中、日本の会計基準も米国基準や国際的な基準(IFRS)と整合性を取る必要性が高まりました。

新基準は、米国基準と国際的な会計基準(IFRS第15号)の内容を基本的にすべて取り入れる形で開発されています。

(ここ最近の会計基準の改訂理由にはおよそこの理由が入ります)

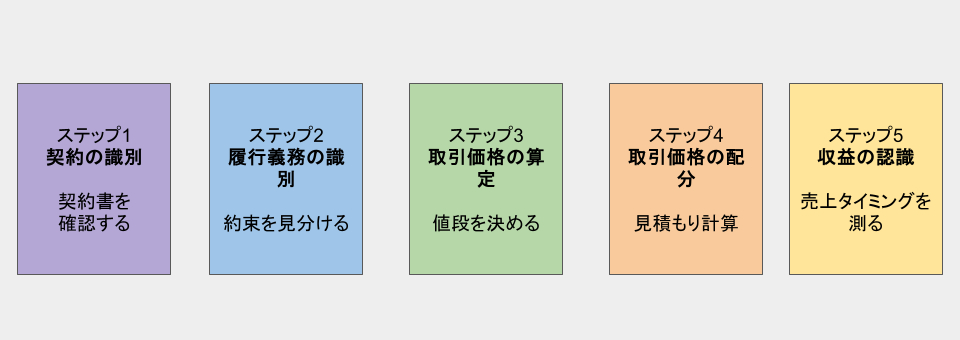

収益認識基準の「5つのステップ」

では、抽象的な「支配の移転」を、具体的にどうやって確認すればよいのでしょうか。

そのための手順が、「5つのステップ」です。

難しく見えるかもしれませんが、要するに「契約書をよく見て、約束を分解し、それぞれの値段を決め、最後に約束を果たしたタイミングを測る」という一連の作業です。

各ステップを見ていきましょう。

ステップ1:契約の識別(契約書を確認する作業)

顧客との「契約」が存在するかを確認します。

「普通あるだろう」「読み飛ばしていいですか?」と思われるところですが、後のステップのための事実確認の積み上げに必要になる最初のステップです。

口約束だけでなく、書面や取引慣行によって、お互いの権利・義務や支払い条件、経済的実質などが明確になっているか。

実務では、契約書や注文書を精査する作業になります。

ここが曖昧だと、以降のステップで迷うことになり、ステップ1に戻り見直す・巻き戻しになってしまいます。

ステップ2:履行義務の識別(約束を見分ける作業)

契約の中に、顧客への「約束(会計用語で「履行義務」)」がいくつあるかを見分けます。

例えば「製品の販売」と「その後の保守サービス」がセットになっている場合、それらが「別個の商品・サービス」として区別できるなら、売上も分けて管理しなければなりません。

売上の分類は次の章で解説します。

ステップ3:取引価格の算定(値段を決める作業)

顧客から最終的に受け取る対価の額を見積もります。

単に契約書の金額を見るだけでなく、値引きやリベート、返品条件(これらを「変動対価」と呼びます)などがある場合は、

それらを考慮して「実際にいくらもらえるか」を見積もる必要があります。

ステップ4:取引価格の配分(見積もり計算の作業)

ステップ3で決めた全体の価格を、ステップ2で分けた複数の約束(履行義務)に割り振ります。

通常は、それぞれの商品やサービスが単独で売られた場合の価格(独立販売価格)を基準にして、その比率で全体の金額を配分します(比例配分)。

この比例配分には見積もり計算が必要になるケースもあるステップです。

ステップ5:履行義務の充足による収益の認識(タイミングを測る作業)

最後に、約束を果たしたタイミングで売上を計上します。

- 一時点で充足:モノを渡して終わりなら、渡した時(支配が移転した時)に計上

- 一定期間にわたり充足:サブスクや工事のように継続的にサービスを提供するなら、その進捗度に応じて期間で按分して計上

実務では、契約書に「いつサービス提供が終わるか」「期間はいつまでか」が明確に記載されているかが、判断のポイントになります。

収益認識基準で押さえておきたい「売上の型」5つ

収益認識基準では、5ステップのうち

- 契約を識別する(ステップ1)

- 履行義務を識別する(ステップ2)

- 履行義務の充足に応じて収益を認識する(ステップ5)

これらの場面で「この売上はどんなタイプの取引なのか」を切り分けて考えることが必要になります。

実務でよく出てくる代表的な「売上の型」を、整理のために5つに分けて説明します。

①商品販売型(モノの引渡し)

最もイメージしやすいのが「モノを売る」取引です。

例:メーカーの製品販売、卸売・小売、ECサイトでの商品販売 など

ポイント

- 多くの場合「ある一時点で支配が移転する取引」として扱います。

- 支配が移転するタイミングは、従来の「出荷基準」「検収基準」のようなラベルではなく

- 顧客が検収済みか

- 重大なリスク・報酬が移転しているか

- 返品権や代金未回収リスクの所在

などを総合的に見て判断します。

無償保守やポイントなど付随するサービス・権利があれば「商品販売」との切り分け(別個の履行義務かどうか)も論点になります。

②サービス提供型(一定期間の役務提供)

トレーニング・コンサル・保守・サポート・BPO、そしてサブスク型サービスなどは、典型的な「サービス提供型」です。

例:コンサルティング契約、保守サポート契約、クラウドサービス・SaaS、定期課金のサブスクリプションなど

ポイント

- 多くは「一定の期間にわたり支配が移転する取引」として扱われ、進捗に応じて収益を認識することが前提になります。

- 進捗度の測定方法は

- 時間の経過ベース(時間比例)

- アウトプットベース(完了した件数・マイルストーンなど)

これらをどう選ぶかが実務上の論点です。

- 1契約の中に

「導入コンサル」+「設定作業」+「保守サポート」

のように複数のサービスが含まれる場合は、それぞれを別個の履行義務として分けるかどうかの判断が必要です。

③長期案件型(工事・システム開発・受注製造など)

完成までに時間がかかる「個別の資産」を作る取引は、旧来の「工事進行基準」の世界と重なります。

例:建設工事、プラント・設備工事、受注生産品の製造、スクラッチのシステム開発 など

ポイント

- 収益認識基準では、旧来の「工事契約会計基準」との二本立てではなく、すべて収益認識基準に一本化されています。

- 次のような条件を満たす場合に「一定期間にわたり支配が移転する」と判断され、進行基準(期間にわたる収益認識)が選択されます。

- 企業が作成中の資産が顧客に帰属しており、途中で契約を解除しても、作業完了部分について対価を請求できるなど

- 進捗度の測定として

- 発生原価ベース(コストベース)

- 完成度ベース(検査合格割合など)

をどう設計するかが、実務のポイントです。

④ライセンス・権利提供型(ソフトウェア・知的財産など)

ソフトウェアやコンテンツのライセンス、ブランド使用権、特許のライセンスなど「権利」を提供する取引も、収益認識基準では重要なカテゴリーです。

例:ソフトウェアの使用ライセンス、映画・音楽コンテンツのライセンス、ブランドロイヤリティ契約など

ポイント

- 顧客に移転するのが

- 「ある時点で完成した知的財産を使う権利」なのか

- 「時間の経過とともに変化し続ける知的財産へのアクセス権」なのか

この違いで「一時点認識」か「期間にわたる認識」かが変わります。

- ライセンス料が売上高やユーザー数などに連動する場合は、可変対価として扱い、期待される金額を見積もり、制約をかける必要があります。

⑤可変対価・返品・ポイント付き販売型

最後に「売上の金額」が契約条件によって変動するタイプの取引です。

- 例:

- 返品権付き販売

- ボリュームリベート(年間購入額に応じたリベート)

- 販売奨励金

- 顧客ロイヤリティプログラム(ポイント付与) など

ポイント

- 契約時点で将来の対価が変動することが見込まれる場合、収益認識基準では「可変対価」として見積もらなければならない。

- 返品権付き販売なら、

- 返品を見込んだ金額だけを収益として認識し

- 返品見込分は「返品資産」「返金負債」を計上する

売上などの結果次第で変動するもの、どうなるかその時にならないと確定しないものをイメージしてください。

ポイントやマイル、次回値引き券などは、別個の履行義務(追加サービスの権利)として識別されることが多く、付与したポイント部分の対価を将来に繰り延べる必要があります。

具体的な3つの仕訳事例

新基準の考え方(5ステップ)を適用すると、具体的な数字と仕訳はどうなるのでしょうか。(※金額は単純化しています)

事例1:有償保証サービス付き販売(期間認識)

- 状況:当期首(×1年4月1日)に、製品A(販売価格10,000円)と、その有料保証サービス(2年間、価格2,400円)をセットで12,400円で現金販売した。

決算日は3月31日とする。 - 解説:製品Aの引き渡しと、2年間の保証サービスは「別個の履行義務」と判断されます。

製品Aは引き渡し時(一時点)に売上計上しますが、保証サービスは2年間にわたり期間按分して収益を認識します(一定期間の充足)。

①販売時(×1年4月1日)の仕訳:

保証サービス分は、一旦「契約負債(前受収益)」として負債に計上します。

| (借) | 現金 | 12,400 | / | (貸) | 売上(製品A販売) | 10,000 |

| / | (貸) | 契約負債(前受収益) | 2,400 |

②決算時(×2年3月31日)の仕訳:

2年分の保証料2,400円のうち、当期(1年分)が経過したため、その分を売上に振り替えます。

2,400円÷2年=1,200円

| (借) | 契約負債 | 1,200 | / | (貸) | 売上(保証サービス) | 1,200 |

事例2:ポイント付与(契約負債)

- 状況:商品を1,000円で現金販売し、次回使える100円分のポイントを付与した。(※独立販売価格の比率計算の結果、商品に910円、ポイントに90円が配分されたとする)

- 解説:ポイント付与は、顧客に対する追加の財・サービスを取得するオプションであり、独立した履行義務とみなされます。

①販売時の仕訳:

ポイント分は負債に計上します。

| (借) | 現金 | 1,000 | / | (貸) | 売上(商品販売) | 910 |

| / | (貸) | 契約負債(ポイント) | 90 |

②ポイントが使用された時の仕訳:

後日、顧客がポイントを30円分使用して商品を購入した。使用されたポイントに対応する契約負債を取り崩し、売上に計上します。

| (借) | 契約負債 | 30 | / | (貸) | 売上 | 30 |

③ポイントが失効した時の仕訳:

有効期限が切れ、残りのポイント60円分が失効した。もはやサービスを提供する義務がなくなったため、契約負債を取り崩して収益に計上します。

| (借) | 契約負債 | 60 | / | (貸) | 売上(または雑収入) | 60 |

事例3:代理人取引(純額表示)

- 状況:当社は百貨店で、メーカーから商品を預かって販売する(消化仕入)契約をしている。

商品(販売価格10,000円、仕入値8,000円)を現金で販売し、メーカーへは後日8,000円を支払う。

当社の取り分(手数料)は2,000円である。 - 解説:当社は商品の在庫リスクを負わず、他者が提供する財を仲介しているため、「代理人」と判断されます。

この場合、売上として計上できるのは手数料の2,000円(純額)だけです。

販売時の仕訳:

受け取った全額を売上にするのではなく、メーカーに渡す分は「預り金」という負債にします。

| (借) | 現金 | 10,000 | / | (貸) | 売上(手数料) | 2,000 |

| / | (貸) | 預り金(または買掛金) | 8,000 |

経営へのインパクト:

この例は会社によっては要注意・とても重要でともすれば一大事となる事実があります。

もし旧基準(または本人取引)でこの取引を「総額」で計上していたら、売上高は10,000円でした。

しかし「収益認識基準」を採用することで「代理人(純額)」となると、売上高は2,000円になります。

売上高が8割減!、もちろん利益額は2,000で新旧で変わりませんがインパクトの大きさは理解できるでしょう。

同じ取引でも、基準が変わるだけで売上高が大幅に減少する可能性があるため、経営へのインパクトは甚大です。

これは「収益認識基準」を適用するなら避けられません。

収益認識基準の適用対象外の取引

収益認識基準は「顧客との契約から生じる収益」を扱う包括的なルールですが、すべての収益に機械的に当てはめればよいわけではありません。

一部の取引は、従来どおり別の会計基準に従うことが明確に規定されています。

代表的な「適用対象外」を紹介します。

①金融商品に関する収益(利息・配当など)

- 例:預金利息、有価証券の利息・配当、債券の評価差益・売却益など

これらは金融商品会計基準の範囲に含まれており、収益認識基準の対象外です。

したがって、銀行勘定の利息収益や有価証券の評価益を、5ステップで判定し直す必要はありません。

②リース取引による収益(貸手側)

- 例:不動産賃貸収入、設備・機械の賃貸収入など

これらのうち、リース取引に該当する部分は「リースに関する会計基準」の範囲で処理することになっており、原則として収益認識基準の対象外です。

不動産賃貸収入は、顧客との契約から生じる収益ですが、

賃貸借に該当する部分は原則としてリース会計基準で処理し、収益認識基準の対象外となります。

③保険契約などの専用ルールがあるもの

- 保険法上の保険契約

- 不動産流動化実務指針の対象となる不動産の譲渡

- 暗号資産や電子記録移転有価証券表示権利等に関する一部の取引

これらは、それぞれ個別の実務指針や法令ベースの会計ルールが用意されており、収益認識基準の範囲から明示的に除外されています。

④固定資産の売却(自社利用資産の譲渡)

収益認識基準は「企業の通常の営業活動から生じたアウトプット」に関する収益を対象としています。

そのため、次のような自社で使用していた固定資産の売却は、収益認識基準の適用範囲には含まれません。

- 自社が使用していた土地・建物、本社ビル

- 生産設備や機械装置

- 事業用車両

これらは「通常の営業活動による売上」ではなく、固定資産の処分に伴う売却益・売却損として、従来どおり固定資産会計(減価償却・減損など)の枠組みの中で処理します。

なお、不動産会社が販売用のマンション・土地を販売するようなケースのように、その企業の本業の成果物としての不動産の販売は、棚卸資産の販売として収益認識基準の対象になります。

この点は、自社利用の固定資産の売却と区別して考えてください。

④すべての「収益」を一律に扱う基準ではない

重要なのは、

- 収益認識基準=「顧客との契約から生じる収益」のうち

金融商品・リース・保険など、専用基準があるものを除いた部分

だという点です。

したがって、実務で新しい取引を検討するときは、

- そもそもこの収益は「顧客との契約」か?

- 金融商品会計基準・リース会計基準など、別の基準の範囲に入らないか?

を確認し「収益認識基準で見る部分」と「他の基準で処理する部分」を切り分ける必要があります。

収益認識基準の適用対象(強制と任意)

最後に、この新基準の対象となる企業を確認しましょう。

- 強制適用の対象:上場企業および会社法上の大会社(資本金5億円以上または負債200億円以上)です。

- 中小企業の扱い:強制ではありません。従来の「実現主義(出荷基準など)」による収益認識も認められています。

ただし、中小企業であっても、将来的に上場(IPO)を目指す場合や、取引先である上場企業から新基準に対応した請求書を求められるケースなど、対応が必要になる場面は増えています。

まとめ

今回は、売上の新ルール「収益認識基準」の全体像について解説しました。

- なぜ変わったか:比較可能性の向上、ビジネス実態の反映、国際基準との整合性のため。

- 何が変わったか:「モノの動き」から「支配の移転」へ。「5つのステップ」でタイミングを測る。

- 売上の型:どんな売上の型があり、分けなければならないのか。

「収益認識基準」の簿記の問題を解く、あるいは実務で適用するときは、5ステップへの当てはめ、売上の型への当てはめを丁寧にすることが基本の対応です。

簿記の問題では難解な問題にはなりにくいのですが、実務では重い論点になりがちです。

実務の場合「収益認識基準」を適用しなければならない会社なら、ITシステムも含めて対応しなければならない場合もあります。

それでも契約書があり、5ステップや売上の型に当てはめて進めれば、大きな間違いにはならないでしょう。

これから対応を考える中小企業の経理担当者の方も、難しく考えすぎず、まずは自社の「契約書」や「注文書」を見直すことから始めてください。

「お客様と具体的にどんな約束をしているか?」を整理することが、新基準対応の第一歩であり、会計士や税理士と相談する際の基礎資料にもなります。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

コメント