「黒字=安泰」だと思っていませんか?

ニュースや新聞で「A社、最終黒字を確保」「B社、赤字転落」といった見出しを目にすることがあると思います。

多くの人は「最終的な利益(当期純利益)が黒字なら、その会社は安泰だ」「赤字なら危険だ」と単純に考えがちです。

しかし、その考えは非常に危険です。

「稼いでいる(黒字)」ことと「会社が潰れない(健全)」ことは、イコールではありません。

別の記事(「負債=借金」だと思っていませんか?公認会計士が「ビジネスを加速させる負債」を解説)でも解説した通り、いくら利益が出ていても、手元の現金がなければ支払いができず「黒字倒産」するリスクがあります。

そしてもう一つ、絶対に勘違いしてはいけないことがあります。

それは「最終黒字」だからといって、その会社の本業が順調とは限らない、ということです。

もしかしたら、本業はボロボロの赤字で、たまたま持っていた土地を売って、一時的に黒字に見せかけているだけかもしれません。

会社の本当の実力を判断するためには「当期純利益」という最終結果だけでなく、そこに至る「プロセス」を見る必要があります。

ここでいう「プロセス」とは損益計算書(P/L)に現れる「5つの利益」のことです。(いわゆる「段階利益」と呼ばれるものです)。

この記事では、会計士の視点から、これら5つの利益それぞれの「定義」と、それぞれの持つ「ビジネス上の意味」を解説します。

ぜひ最後までお読みください。

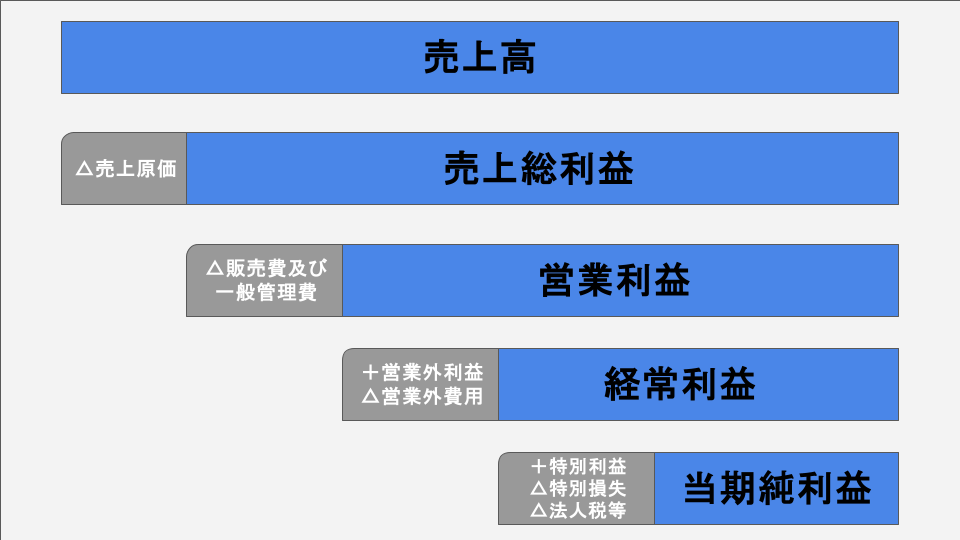

まずは全体像:P/Lは「引き算の階段」である

損益計算書(P/L)は、一言でざっくり言えば「会社が一年間でどれだけ稼いだか(または損したか)」を表す成績表です。

その構造は、一番上の「売上高」からスタートし、費用を順番に引いていく「引き算の階段」になっています。

その階段の途中で計算されるのが、以下の5つの利益です。

- 売上総利益(粗利):商品そのものの稼ぐ力

- 営業利益:本業の稼ぐ力

- 経常利益:会社全体の通常の実力(略語:ケイツネ)

- 税引前当期純利益:税金を払う前の最終的な儲け

- 当期純利益:最終的な株主の取り分

計算の結果、費用の方が多くなり、利益がマイナスになってしまうこともあります。その場合は、「利益」ではなく「損失」と呼びます。

(例:営業利益がマイナスなら「営業損失(営業赤字)」、当期純利益がマイナスなら「当期純損失(最終赤字)」となります)

これらの利益(または損失)は、それぞれ異なる「意味(メッセージ)」を持っています。

実務では、分析したい目的に合わせて、どの利益を見るかを使い分けます。

特に重要な「営業利益」「経常利益」「当期純利益」について、詳しく見ていきましょう。

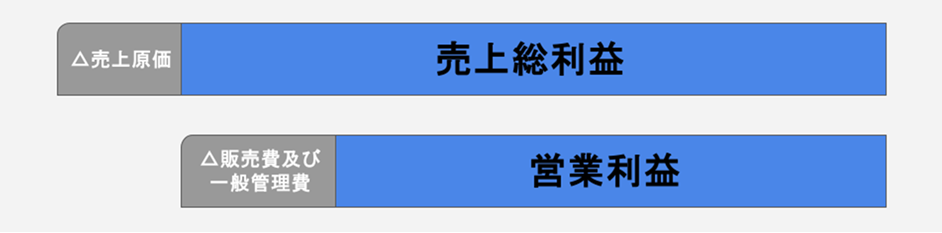

「営業利益」=本業の実力

定義(What)

営業利益は「売上総利益(粗利)」から、商品を売るためにかかった「販売費及び一般管理費(販管費)」を差し引いた利益です。

- 計算式:売上総利益 - 販売費及び一般管理費 = 営業利益

販管費には、営業マンの人件費、広告宣伝費、本社の家賃、水道光熱費などが含まれます。

ビジネス上の意味(Why)

営業利益は、会社がメインとする事業(本業)で、どれだけ稼ぐ力があるかを示します。

本業に関係ない投資の損益や、一時的な損益が混ざっていないため、会社の「裸の実力」を最も純粋に表す数字と言えます。

実務での活用(再生支援の現場)

私が関わった企業再生支援の現場では、真っ先にこの「営業利益」を見ます。

なぜなら、ここが赤字ということは、「そもそも売れない商品を作っている」か、「働けば働くほど赤字になる構造」になっている可能性が高いからです。

資金繰り以前に、ビジネスモデルそのものが破綻しているかもしれない。

だから、改善策もまずは「どうやって営業利益を黒字にするか」から検討します。

本業で稼げなければ、会社は存続できないからです。

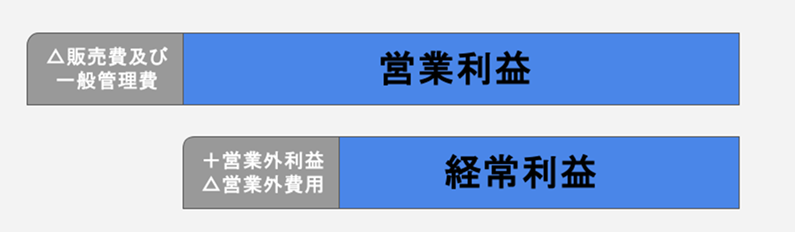

「経常利益」=会社全体の「経常的な実力」

定義(What)

経常利益は「営業利益」に、本業以外で毎期発生する「営業外収益」を足し、「営業外費用」を引いた利益です。

- 計算式:営業利益 + 営業外収益 - 営業外費用 = 経常利益

- 営業外収益の例:受取利息(預金利息)、受取配当金(保有株の配当)、為替差益(円安などで生じた得)など。

- 営業外費用の例:支払利息(借入金の利息)、為替差損(円高などで生じた損)など。

ビジネス上の意味(Why)

日本では伝統的に「ケイツネ」と呼ばれ、重視されてきた利益です。

本業の儲け(営業利益)に加え、資金調達のコスト(支払利息)や、余剰資金の運用成果(受取利息・配当)といった、財務活動の成果も含まれます。

「毎期繰り返される(経常的な)活動」全体での実力を示すため、会社の長期的な安定性や総合力を見るのに適しています。

「当期純利益」=最終的な「株主の取り分」

定義(What)

当期純利益は、「経常利益」に、突発的な「特別利益」を足し、「特別損失」を引き、最後に「法人税等」を差し引いた、最終的な利益です。

- 計算式:経常利益 + 特別利益 - 特別損失 - 法人税等 = 当期純利益

すべての費用と税金を控除した「最終利益」といえます。

特別利益・特別損失とは、通常の営業活動や金融活動からは生じない、臨時的で金額的にも重要な損益です。

代表的な例は

- 土地や建物の固定資産の売却損益

- 災害・火災による損失

- 事業のリストラ費用

もっとも、固定資産売却損益やリストラ費用は、企業の性質や会計方針によっては「営業外損益」として処理されることもあります。

「本業から外れているか」「継続的か」「金額的に重要か」 といった点を総合的に判断して、特別損益とするかどうかが決められる、のが実務的なイメージです。

特別利益・特別損失は異常損益と表現することも稀にありますが、企業の実力を表すというより「1年間の活動で特別なイベントがあった」と考えておくとよいでしょう。

ビジネス上の意味(Why)

当期純利益は、全ての費用と税金を払い終えた後の「最終的な残り」です。ニュースで報道される「黒字」「赤字」は、通常この数字を指します。

(ただし、見出しによっては営業利益や経常利益を指すこともあるので注意)

この利益が、会社の業績評価、最終的に株主への配当の原資となったり、会社の内部留保(将来の投資資金)となったりします。

その意味で、「最終成果」と言えます。

しかし、冒頭で述べた通り、ここには「土地を売った」ような一時的な要因で黒字か赤字かに着地するケースもあります。

「最終黒字だからOK」ではなく、営業利益、経常利益もセットで比較し「なぜ黒字になったのか?(本業で稼いだのか、資産を売ったのか?)」を見極めなくてはなりません。

実務の活用:分析の視点

実務で決算書を分析する際、注意すべきパターンがあります。

それは、「営業利益や経常利益はずっと赤字なのに、当期純利益だけが黒字になっている」ようなケースです。

赤字が続いている会社が、決算期末の間際に、持っている土地や有価証券(株や社債)を売却することがあります。

そして「特別利益」(場合によっては営業外収益)が計上され、無理やり最終的な「当期純利益」を黒字に持ってくることが、稀にあります。

これは、見かけ上の最終黒字を作ったに過ぎず、会社の実態は厳しいままです。

私たち公認会計士は会計監査で厳しくチェックし、経営者に質問するなどし、利益操作なら監査報告書で対応も取りますが、そこまで対応することはレアケースです。

(あからさま、露骨でもなければ強力な対応がしにくいのです)

だからこそ「最終黒字」という結果だけでなく、「営業利益(本業)」や「経常利益(全体の実力)」とセットで見ることが不可欠なのです。

まとめ:各損益にはそれぞれメッセージがある

今回は、損益計算書(P/L)に登場する5つの利益について解説しました。

- 営業利益:本業の「裸の実力」。ここの赤字は事業の前提に疑問。

- 経常利益:会社全体の「経常的な実力」。総合力や安定性を見る。

- 当期純利益:最終的な「株主の取り分」。一時的な要因に注意。

日商簿記2級までの学習では、「どの取引がどの区分(販管費か営業外費用か、など)に入るか」を正しく判断し、区分できることが、合格レベルでは求められます。

しかし、実務や1級以上の世界では、ある程度の区分ができることは前提となります。

重要なのは、「その区分が何を意味するか」を理解し、会社の状況を「分析」し「判断と行動」につなげることです。

ニュースで「A社が最高益を更新」と聞いたら、鵜呑みにせず「営業利益はどうだったか?」「円安の影響(営業外収益)が大きかったのでは?」と、一歩踏み込んで考える習慣をつけてみてください。

その習慣の積み重ねが、数字の裏にあるビジネスの実態を読み解く力となります。

最後までお読みいただきありがとうございました。

私のブログでは、今後もこうした「実務と理論をつなぐ」解説を発信していきます。

「計算はできるけど意味がわからない」という壁にぶつかったら、またこの記事に戻ってきてください。

コメント