多くの人が、貸借対照表(B/S)の「純資産の部」に対して、どこか掴みどころのない印象を持っています。

よくある勘違いが

「純資産(特に利益剰余金)がたくさんある=会社に手元の現金がたくさんある」

という思い込みです。

しかし、これは間違いです。

会社に現金がいくらあるかは、B/Sの左側にある「資産の部(現金預金)」を見なければ分かりません。

では、純資産とは何でしょうか?

シンプルに言うと「資産(全財産)から負債(将来の支払い義務)を差し引いた差額(残り)」です。

しかし、この「たかが差額」こそが、会社の「基礎体力(余力)」を表す数字なのです。

この差額がプラスであれば会社には体力があり、マイナス(債務超過)であれば倒産の危機にある、という基本的なバロメータを表しています。

日商簿記2級まで学習された方なら、仕訳やB/Sの作成は問題なくできるでしょう。

しかし「純資産とは何か?」と聞かれて「資産と負債の差額」以上の説明ができますか?

実は、この「純資産」の理解こそが、1級合格、そして実務における「財務分析」のキモとなります。

本記事では、公認会計士の視点から純資産を深堀りして解説します。

ぜひ最後までお読みください。

まずは基本:教科書における「純資産」の定義と分類

純資産の定義を正確に押さえておきましょう。

純資産の定義

企業の資産総額から負債総額を差し引いた残額。

「正味財産」とも呼ばれ、返済義務のない「自己資本」に該当します。

主な分類(純資産の部)

純資産の部は、主に以下の4つに区分されます。

- 株主資本:

- 資本金:株主が出資した「元手」

- 資本剰余金:資本取引から生じた余剰金(例:株式発行時の払込金のうち資本金に組み入れなかった部分)

- 利益剰余金:会社が事業活動で稼ぎ出した「利益(成果)」の蓄積

- 自己株式:会社が保有する自社の株式(株主資本の控除項目)

- その他の包括利益累計額:(評価・換算差額等)

- 新株予約権:(資本金になるかもしれないが、今は不明で資本金ではない)

- 非支配株主持分:(連結会計で登場)

(※注:評価・換算差額等、新株予約権、非支配株主持分については、それぞれ独立した論点となるため、本記事では「株主資本」の区分に焦点を当てます)

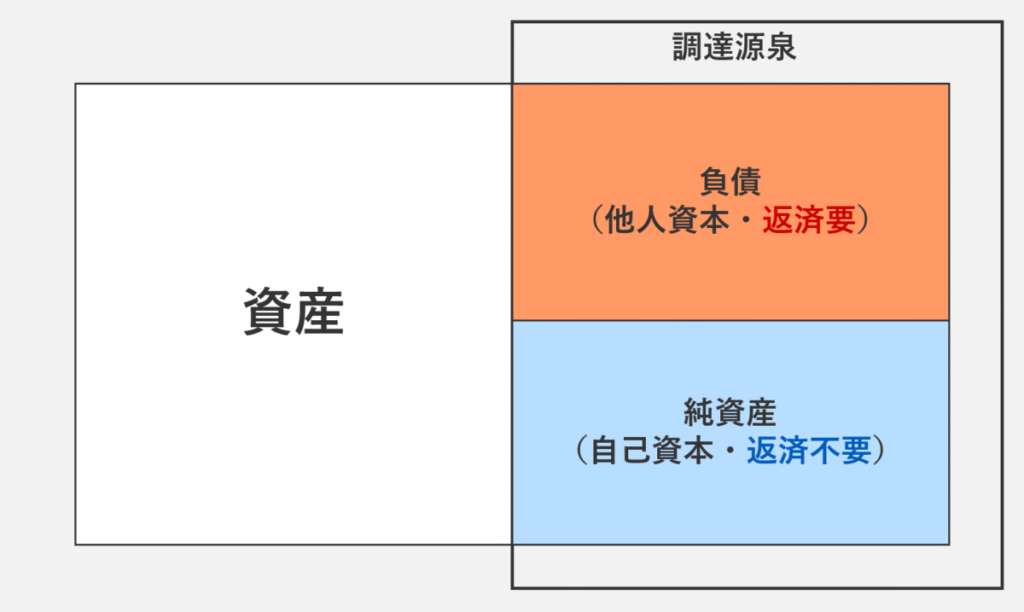

なぜ右側(貸方)にある?「資金の調達源泉」という考え方

なぜ、純資産は貸借対照表の右側(貸方)に配置されるのでしょうか?

これは、B/Sの左右が持つ意味を理解すればすっきりと分かります。

- 左側(資産の部):集めた資金を、どのような形で持っているか(運用の形態)

- 右側(負債の部+純資産の部):その資金を、どうやって集めてきたか(調達の源泉)

つまり、純資産も負債と同じく、会社が事業を行うための「資金の出どころ」を表しているのです。

しかし、同じ「調達源泉」でも、負債と純資産には決定的な違いがあります。

- 負債:銀行など他人から借りた、いずれ返済しなければならない資金(他人資本)。

- 純資産:株主が出資した、または自ら稼ぎ出した、返済する必要がない資金(自己資本)。

つまり、純資産が右側にあるのは、「会社を支えている元手のうち、返済する必要がない安定した部分(自己資本)だから」なのです。

この「返済不要」という性質こそが、会社の財務的な安全性を支える決定的な違いとなります。

会計士の視点:「資本」と「利益」の区分が重要な理由

純資産は資産や負債と比べて動きが少ないです。

しかし、我々公認会計士は「動く時(増資、減資、合併、配当など)」は、極めて慎重にチェックします。

なぜなら、純資産は「会社法」という強力な法律によって、その計上方法や処分方法が厳格にルール化されているからです。

特に重要なのが「区分」です。

先ほどの分類で見た通り、純資産(特に株主資本)は、「資本(元手=資本金・資本剰余金)」と「利益(成果=利益剰余金)」に明確に区分されなければなりません。

なぜでしょうか?

それは、導入で述べた通り、純資産が会社の「基礎体力」を表し、外部からの「信用評価」に直結するからです。

もし、資本金を勝手に利益剰余金に振り替えるような「操作」が許されれば、企業の財政状態や経営成績を正しく評価できなくなり、投資家や債権者などの利害関係者が判断を誤る原因となります。

「ここまでは株主から預かった元手」「ここからは会社が稼いだ成果」という境界線を曖昧にすることは、会計の信頼性を根底から揺るがすのです。

だからこそ、会社法は株主・債権者保護のため厳格なルール(資本充実の原則、剰余金配当の制限など)を定めており、会計基準もそれに応じた形になっています。

法令と聞けばガチガチのイメージ(ネガティブ込み)ですが、ポジティブな解釈もできます。

学習者の視点で見れば「法律でガチガチ」ということは「ルールが明確」であることを意味します。

資産の評価や引当金の計上のような「見積もり(判断)」の要素が少なく、ルールさえ正確に理解していれば、自信を持って仕訳を切ることができるようになりますよ。

まとめ

当記事では「純資産」について解説しました。

- 純資産の本質:「資産-負債」の差額であり、返済不要の「自己資本」である

- 区分の重要性:「資本(元手)」と「利益(成果)」を混同させないことが、会計の信頼性を守るために不可欠である

純資産は、会社法という強力な「制約」の中にありますが、その制約を逆に利用して「計算(区分)が合っているか」を認識できるようになれば、あなたは簿記の上級者へ間違いなく進んでいます。

さらに、簿記の知識を実践につなげる思考力も身についてきたと言えるでしょう。

簿記は単なる計算ゲームではありません。こうした「理論的背景」を知ることで、暗記量は減り、応用力は格段に上がります。

最後までお読みいただきありがとうございました。

私のブログでは、今後もこうした「実務と理論をつなぐ」解説を発信していきます。

「計算はできるけど意味がわからない」という壁にぶつかったら、またこの記事に戻ってきてください。

コメント