多くの人にとって「負債」と聞くと「借金」「悪いもの」「なるべく減らすべきもの」というイメージが強いのではないでしょうか。

家計の感覚で言えば、借金はないにこしたことはありません。

その感覚は自然なことです。

しかし、ビジネスの世界ではその感覚が通用しない、奇妙なことが起こります。

それが「黒字倒産」です。

黒字倒産とは、損益計算書上は利益が出ている(黒字)にもかかわらず、手元の現金が枯渇して資金繰りに行き詰まり、倒産してしまう現象をいいます。

私が公認会計士試験の受験生時代、こんな経験をしました。

知人と、ある不動産会社が「利益を出して経営は順調だったのに倒産した」という話になりました。

私が「それは黒字倒産じゃないか。利益は出ていても、事業資金にお金を使いすぎて手元の現金がなくなり、借入金の返済などが滞ったんだろう」と説明しました。

しかし、その知人は「利益が出ている=お金はある、ということだろう?」と、どうしても納得できない様子でした。

彼は、誰もが知るような上場企業で活躍している優秀なビジネスマンでした。

それでも、「利益(計算上の成果)」と「現金(手元の事実)」のズレが理解できなかったのです。

なぜ、このような誤解が生まれるのでしょうか?

その原因は、ビジネスにおける「負債」の役割と、それを記録する簿記のルール(発生主義)が、我々の直感(現金主義)と大きく異なるからです。

この記事では、会計士の視点から「負債」の説明から、なぜ簿記では「負債」を記録するのか、負債を記録することがただの重荷ではない理由を解説します。

ぜひ最後までお読みください。

なぜ、まだ払っていないのに「記録」するのか?(発生主義の本質)

まずは基本:教科書における「負債」の定義

まず、「負債」の定義をおさらいしましょう。

会計基準などで用いられる、最も正確な定義は以下のようになります。

負債の定義(正確な表現):過去の取引または事象の結果として、報告主体が支配している経済的資源を放棄もしくは引き渡す義務、またはその同等物。

…これでは、少し難しすぎますよね。

正確ではありませんが、学習の初期段階では、もう少し簡単に次のようにイメージしてください。

負債の定義(簡単なイメージ):企業が背負っている「将来、現金を支払う(またはサービスを提供する)約束」のこと。

そして、この負債は、支払期限までの期間によって、大きく2つに分類されます。

- 流動負債:決算日の翌日から1年以内に支払う義務(例:買掛金、短期借入金、未払金)

- 固定負債:支払いが1年を超える義務(例:長期借入金、社債)

家計(現金主義)とビジネス(発生主義)の決定的な違い

ここで、多くの人がつまずくポイントがあります。

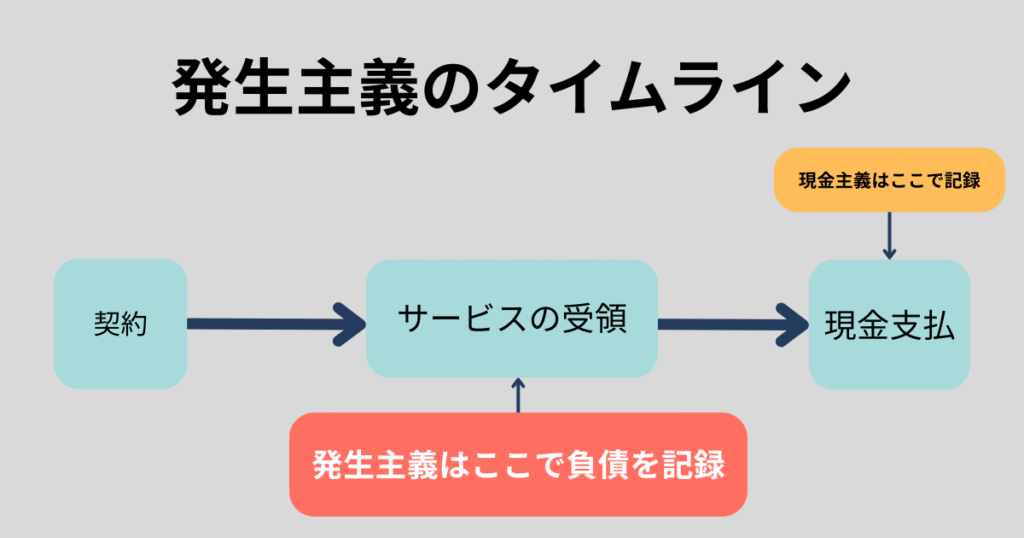

「なぜ、まだ現金を払っていないのに、わざわざ記録(仕訳)しないといけないの?」という疑問です。

家計簿(現金主義)なら、お金を払った時に記録すれば十分です。

しかし、ビジネス(発生主義)では、請求書を受け取ったり、契約を結んだりして「支払う義務が確定」した時点で、まだ現金を払っていなくても「負債(例:買掛金、未払金)」として記録します。

この「現金の動きに関わらず、義務が確定した時点で記録する」考え方を「発生主義」と呼びます。

なぜ、そんな面倒なことをするのでしょうか?

それは、ビジネスでは取引数も多く、巨額の取引もあるからです。

これを全て現金で取引するなんてことはしませんよね。

ですので後でまとめて払うのが一般的です。

つまり取引から支払いまでに「時間差(タイムラグ)」ができます。

もし、現金を払った時だけ記録していたら、「今、手元にいくらあるか」は分かりますが、「来月末までに、いくら払わなければならないか」という「未来の約束」が見えなくなりますよね。

これでは、資金繰りの計画が立てられず、気づいたら手元の現金が足りなくなって倒産(黒字倒産)してしまいます。

簿記が「発生主義」によって負債を記録するのは、企業の「今のお金まわりの状態」を正確に把握し、「未来の支払い(資金繰り)」に備える効果があるのです。

「負債」は悪者じゃない?ビジネスを加速させるツールとしての側面

ここまで読むと「負債=将来の支払いの重荷」というネガティブな印象が強くなるかもしれません。

しかし、ビジネスでは負債は必ずしも「悪者」ではありません。

企業が事業を拡大するには、多額の資金が必要です。

それを、返済の必要がない「自己資本(株主からの出資など)」だけでまかなうのは、非常に困難です。

成長性や将来性が不透明な段階で、無条件にお金を出してくれる人はそうそういませんから。

そこで、多くの企業は銀行から「借入金(負債)」という形で資金を調達します。

もちろん、利息や元本の返済が必要です。

では、なぜわざわざ借金をするのでしょうか?

それは、将来の利益を先取りするために、未来のお金を先に使っているからです。

今、手元に資金がなくても、借入金(負債)によって資金を調達し、設備投資や人材採用を行えば、事業の成長スピードを何倍にも加速させることができます(レバレッジ効果)。

将来、その投資が生み出す利益で、借りたお金と利息を返済すればよいのです。

ただし、借りた以上は返さなくてはいけません。

ここは企業再生支援の経験からも強く言わせてもらいます。

負債に計上して、返済スケジュールに合わせた資金繰り計画を立てて「どこまで現金を使えるか、現金を残すのか」を管理しましょう。

借入金を遅延なく完済したという実績ができれば、他の借り入れを行う際の査定でマイナス評価にはなりません。

特に不動産投資をされている方にはこの視点は事業拡大の肝になります。

「負債の返済」を「攻めの返済」としましょう。

会計士は「負債」のどこを見ている?(実務のリアル)

我々公認会計士は、監査の現場で企業の「負債」を厳しくチェックします。

それは、負債の管理がずさんだと、企業の存続に関わる重大なリスク(倒産)に直結するからです。

「負債が間違っていました」と言われれば投資家は資金を引き上げる前提で行動を起こすのはわかりますよね。

実務でのチェックポイント

監査では、単に「貸借対照表に載っている金額が合っているか」だけを見ているのではありません。

- 支払期限と区分:「流動負債(1年以内)」と「固定負債(1年超)」の区分は正しいか?(ここを間違えると、直近の資金繰りの見通しが狂ってしまいます)

- 簿外債務の有無:帳簿に記録されていない「隠れた借金」はないか?(例:支払利息に対して、借入金と利息の関係に異常がないかをチェックします)

監査現場のリアルな苦労:「未払金」の複雑さ

特に、実務で厄介なのが「未払金」という勘定科目です。

「未払金」には、社会保険料、税金、従業員の賞与など、種々雑多な「未払いの費用」が含まれます。

中身が複雑なことがあるため、監査でも詳細にチェックする必要があり、手間がかかります。

また、ソフトウェア開発業などでは、発生した人件費や外注費が「売上原価(製造原価)」になるのか「販管費」になるのかの判断が難しくなりがちです。

その未払分を「買掛金」にするか「未払金」にするかの区分で混乱することも少なくありません。

資金計画では何がいつ、を整理する必要がありますので、決算書でまとめていることはある程度許容されるのですが、補助元帳やスプレッドシートなどで整理しておきましょう。

まとめ

今回は「負債」について、会計士の視点から解説しました。

- 負債の本質:単なる借金記録ではなく、発生主義に基づく「未来の支払いの約束」の記録である。

- 黒字倒産との関係:負債(資金繰り)を正しく管理しないと、利益が出ていても「黒字倒産」するリスクがある。

- ビジネスでの役割:事業を加速させるために「時間」を前借りするツールでもある。

教科書に出てくる難解な定義や、仕訳のルールを暗記することは、もちろん重要です。

暗記と同時に「この負債の記録は、未来のいつ、どんな現金の動きに繋がるのか?」と、1歩踏み込んで想像する習慣をつけてみてください。

その習慣が、数字の裏にあるビジネスの実態(資金繰りや信用)を読み解く「会計的な思考力」を育て実務で応用をきかせられるようになります。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限り回答させていただきます。

コメント