「この製品の原価は正しいのか?」

少量生産で検査や設定が多く手間がかかる製品が、大量生産の製品よりも安く見えてしまう。

その誤差が、利益率の判断や価格設定、さらには経営判断さえもを狂わせてしまうこともあります。

この記事では、公認会計士が従来の原価計算と別の原価計算方法である「活動基準原価計算(ABC)」をやさしく解説します。

単なる理論ではなく、具体的な数字や事例を交えてご紹介。初心者でも安心して読み進められる内容です。

読み進めるうちに、

- なぜ従来の方法では原価が“ずれる”のか

- ABCがどうして実態に即した原価を示せるのか

- 導入のステップや実際の効果まで

これらが体系的に理解できる構成になっています。

活動基準原価計算の方法と使い方を身につけることができる内容です。

ぜひ最後までお読みください。

従来配賦の限界と三つのゆがみ

「原価は正確なはずなのに、現場の感覚と合わない」

そんな声が、製造業から聞こえてきます。

その原因は、配賦のルールにあります。

従来の方法では捉えきれない“ゆがみ”が生まれているのです。

どんなゆがみか?順番に確認していきましょう。

間接費比率の上昇

近年の工場では、自動化・IT化が進み、人手よりも機械設備に依存する工程が増えました。ボタンひとつで生産ラインが動く。今ではそんな現場も珍しくありません。

その結果、製品1個あたりの人件費(直接費)は減ってきました。

ところが、機械の保守費用や減価償却費、ITインフラや管理部門の費用といった間接費の比重は年々高まっているのです。

間接費が小さいという前提が崩れた。

それでも、「作業時間」や「人件費」で間接費を割り振る──。

これでは、コストのかかり方と原価の数字が一致しないのも当然かもしれません。

たとえば、製品Xと製品Yを比べて、どちらも1時間で加工が終わるとします。

ですが、製品Yのほうは機械の設定変更が何度も必要で、品質検査の手順も複雑で間接費が多い。

それなのに、作業時間が同じだからといって、原価も同じ扱いにされてしまう。

このように、実態とは異なる“見かけの原価”が発生してしまうのです。

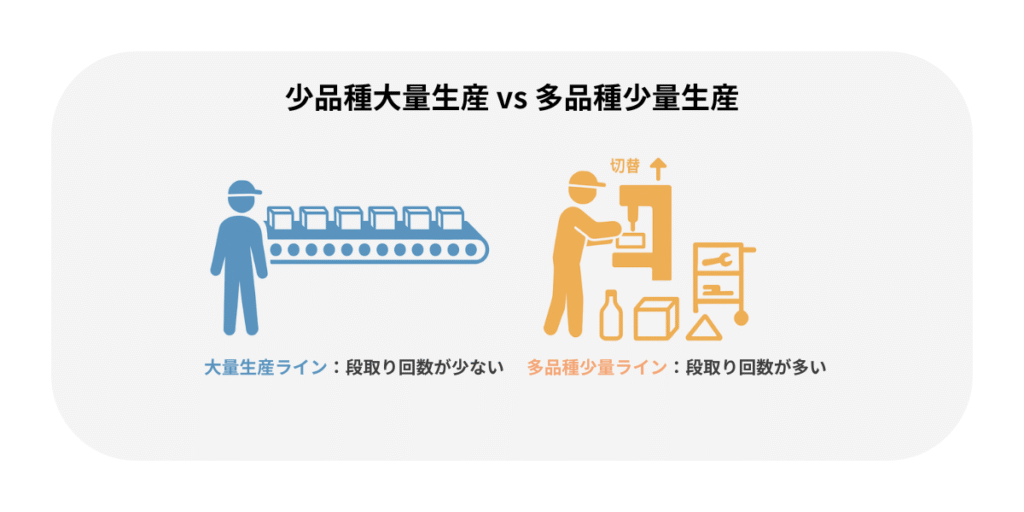

多品種少量生産が進んだ

もうひとつ、見逃せない変化があります。

それが、多品種少量生産の一般化です。

かつては、同じ製品を大量につくることが主流でした。

しかし今は、顧客の要望に応えるために、小ロット・多品種の製造が当たり前になっています。

これは当然、段取りや管理の工数が増えることを意味します。

ラインの切り替え、材料の変更、検査基準の再設定──。

こうした準備作業には手間もコストもかかります。

ところが、こうした「手間 = “活動”に関わるコスト」が、原価にうまく反映されていないのです。

大量生産品の製品Aと特注品の製品Bを比べたとき、Bのほうが段取りコストが高いにもかかわらず、見かけの原価はむしろ安くなる。

これでは、原価を使った経営判断に歪みが生じてしまいます。

意思決定ミス

原価情報は、製品の価格設定、製造ラインの効率化、製品ラインアップの選定といった、さまざまな経営判断に使われます。

言い換えれば、原価は経営の“道しるべ”です。

しかし、その指標が実態とずれていたら?

意思決定も、当然ずれてしまいますよね。

たとえば、「利益率が低い」と判断して製品の製造を縮小したところ、実際にはその製品がもっとも利益を生んでいた、という事例もあります。

あるいは、利益率の低い製品に注力しようと、非効率な製品に追加投資を決断してしまうこともあります。

このような“ズレた原価”は、経営の方向を誤らせます。

数字に表れない無駄が増え、見落とされた改善ポイントが放置されてしまう。

──これは、経営にとってのリスクといえるでしょう。

より現実に即した原価を把握しなくてはなりません。

活動基準原価計算(ABC)がもたらす視点転換

従来の原価計算では、間接費は「作業時間」や「人件費」を基準に配賦されてきました。

ですが、その考え方には限界があります。

現代の生産現場では、段取り作業”や“管理工程”のほうが、むしろ多くのコストを生んでいるケースが珍しくないからです。

では、コストは「何に対して」かかっているのでしょうか?

その答えが、“活動”という考え方にあります。

活動とは何か──作業に着目する発想

「活動」とは、製品を作るために企業内で行われる一連の作業やプロセスのことです。たとえば次のようなものが含まれます。

・製造ラインの準備(設定作業)

・部品の発注や受入検査

・完成品の品質チェック

・仕様変更への対応

・設備のメンテナンス

どれも、目には見えにくいけれど確実に“手間”と“コスト”がかかっています。

ABCの出発点は、「製品に直接コストがかかっているのではなく、活動にコストがかかっている」という発想の転換です。

活動毎に原価を集計して、製品がどれだけ活動を使ったかを基準にして製品ごとに原価を計算する。

このように、活動を起点に原価を組み立てることで、どの作業がどの製品にどれだけコストを生んでいるかを把握できるようになります。

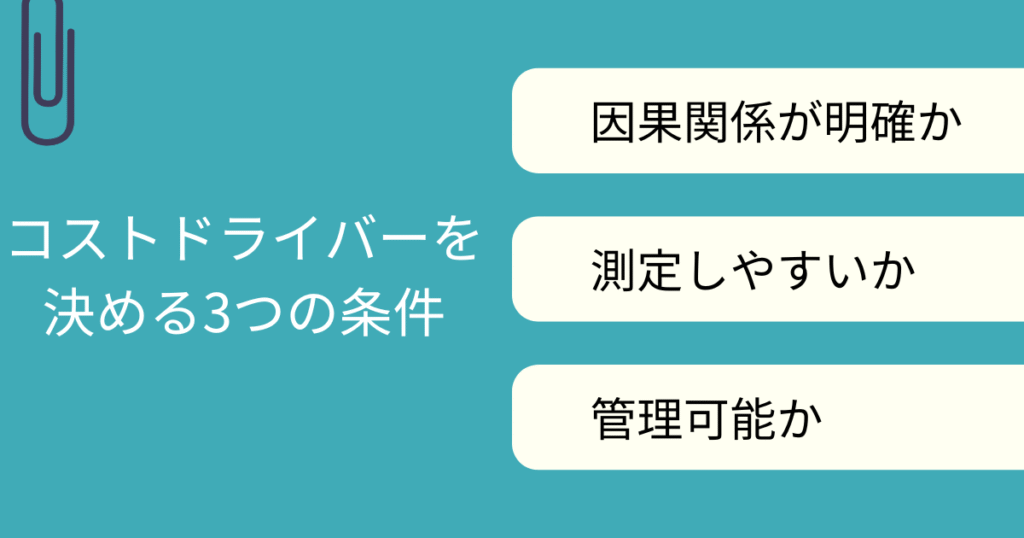

コストドライバーを決める3つの条件

活動を中心に考える。

これを具体的な原価計算に使うためにまず必要になるのが「どの活動が、どれだけコストを使ったのか?」を測る基準=コストドライバーの設定です。

これは、“コストの原因”を数値化するためのものと捉えると理解しやすくなります。

たとえば、製品Aは機械の設定が3回、製品Bは1回だったとすれば、「設定回数」がドライバーとなります。ここで気をつけるべきポイントは、むやみに項目を増やすと集計が煩雑になるということ。現実的に使える指標を選ぶ必要があります。

コストドライバーを選定する際には、次の3つの観点が重要です。

・因果関係が明確か

活動とドライバーに直接的な関係があること(例:検査作業→ロット数)

・測定しやすいか

実際にデータとして取得できること(例:出荷件数、発注回数)

・管理可能か

改善や工夫の対象になりうること(例:設定時間を短縮できるか)

この3つを満たすドライバーであれば、原価情報としての信頼性も、活用価値も高まります。

「実際にはどのように導入すればよいのか?」という疑問が出てきたかもしれません。

次の章でABCを構築する具体的な4ステップを解説します。

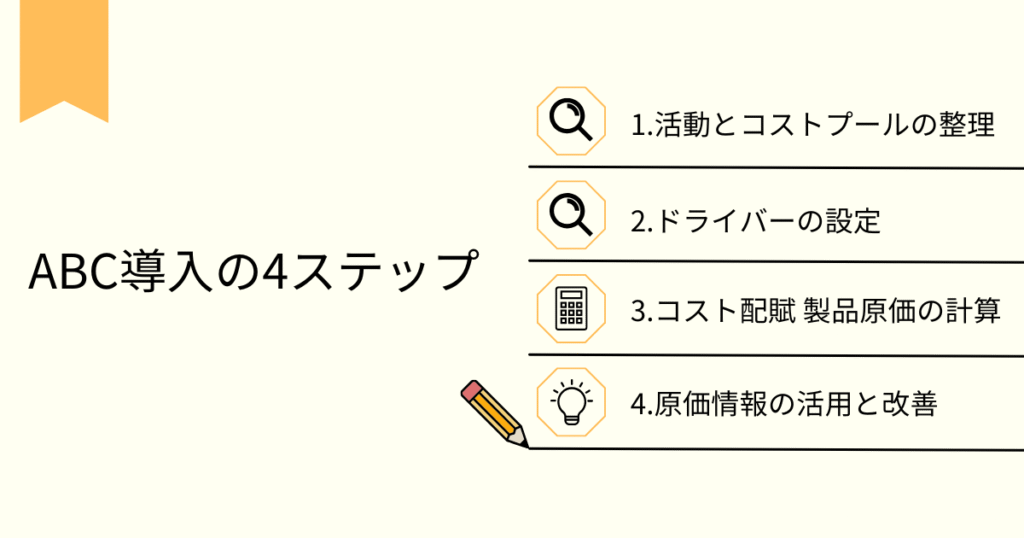

ABC導入の4ステップ:活動抽出から配賦計算まで

ここまでで、活動基準原価計算(ABC)の考え方と、活動・コストドライバーという概念の基本は理解できたかと思います。

では、実際にABCを導入するには何から始めればよいのでしょうか?

ここでは、ABCを構築するための4つのステップを順を追って解説します。

ステップ1:活動とコストプールの整理

まず最初に行うのが、活動の洗い出しです。

製品を製造・出荷するまでに社内で行われている一連の作業を細かく分解し、それらを分類します。

どういった作業があるのか、後で整理するときに使わなくなる項目もあるかもしれませんが、幅広く情報収集します。

情報収集した後に整理するのですが、このとき、活動は階層別に分けて考えると整理しやすくなります。

ABCでは、次の4層に分けて活動を捉えるのが一般的です。

- ユニットレベル(製品1個あたりの活動)

例:部品の組み立て、検査作業 - バッチレベル(ロット単位の活動)

例:機械の段取り、材料の発注 - 製品レベル(製品ごとに発生する活動)

例:設計・開発、品質管理マニュアルの作成 - 施設レベル(工場全体で必要な活動)

例:設備の保守、間接部門の管理業務

それぞれの活動に対してコストをまとめた単位を、コストプールと呼びます。

「どの活動に、どれだけお金がかかっているか」を把握することが目的です。

ステップ2:ドライバー設定とデータ収集

活動の洗い出しの次に行うのが、活動ごとに対応するコストドライバーの設定とデータ収集です。

たとえば、「製品の出荷」という活動にかかる費用は、出荷件数によって増減します。

この場合、「出荷件数」がドライバーになります。

注意点はドライバーを選ぶ際に、実務上の集計可能性と行動改善できるかの視点も重要です。

理にかなったドライバーを設定しても、現場で測れなければ意味がありません。

改善行動につながらないドライバーは、モチベーションにも結びつきにくくなります。

このステップは、ABCの運用を“絵に描いた餅”にしないための準備段階です。

ステップ3:コスト配賦と製品別原価の計算

ドライバーごとのデータが集まったら、いよいよ間接費の配賦を行います。

それぞれの活動コスト(コストプール)を、ドライバーの実績に応じて製品ごとに配分していきます。

たとえば、「出荷検品コスト」が年間240万円で、「検品ロット数」が年間1,200ロットだったとします。

この場合、1ロットあたりの検品コストは2,000円です。製品Aが50ロット出荷されるなら、検品コストとして 10万円 がAに配賦されます。

このようにして、各製品に活動コストを“根拠に基づいて”割り振ることで、製品ごとの実態に即した原価計算が可能になります。

ステップ4:原価情報の活用と改善サイクル

ステップ3までで原価を計算することが出来ました。

ですが、ABCのゴールは、正確な原価を求めることだけではありません。

むしろ、その原価情報をどう使うかこそが、管理会計としての本質です。

活動別にコストが見えるようになると、次のような判断が可能になります。

- どの商品に注力すべきか

- どの活動が、利益を圧迫しているか

- 高コストな作業は、外注や簡素化で削減できないか

こういった検討をふまえて工程や製品構成を見直すことで、収益性の改善と資源配分の最適化につなげていくことができます。

ABCは、“分析して終わり”ではありません。

行動を変えるための原価情報として、経営の意思決定を支える存在なのです。

次に、事例を使ってABCと従来配賦の結果を比較し、数字でその“違い”を体感していただきます。

ケーススタディ:数字でわかるABCの威力

理屈はわかった。でも、実際にどのくらい原価が違ってくるのでしょうか?

ここから、架空の製造会社を使って、従来配賦とABCでどのように損益が変わるかを比べてみます。

従来配賦による損益のゆがみ

ある製造会社A社では、製品Xと製品Yの2種類を製造しています。

どちらも同じラインで作られていますが、作業内容にはいくつか違いがあります。

前提条件(年次データ):

- 製品X:300個生産

- 製品Y:100個生産

- 製品X・Yともに1個あたりの直接材料費・直接労務費は同じ(10,000円)

- 年間の間接費総額:100万円

- 配賦基準:直接作業時間(X=1時間/Y=1時間)

この条件で、間接費はどう配賦されるでしょうか?

どちらも1個あたり作業時間が1時間なら、製品数に応じて100万円が配賦されます。

つまり:

- 製品X:300個→配賦額75万円(300/400×100万円)

- 製品Y:100個→配賦額25万円(100/400×100万円)

製品Yの方が生産数が少ないので、配賦される金額も少なくなっています。

では、この配賦が“本当に妥当か”を見てみましょう。

ABC再計算で利益が逆転──差額の読み解き

同じデータを使って、今度はABCで再計算してみます。

A社では、分析したところ次の3つの活動に間接費が使われていることが分かっています。

| 活動 | 年間コスト | ドライバー | 製品Xの実績 | 製品Yの実績 |

| 機械の設定 | 40万円 | 設定回数 | 10回 | 40回 |

| 加工・運転 | 30万円 | 加工時間 | 300時間 | 100時間 |

| 検査・検品 | 30万円 | ロット数 | 3ロット | 10ロット |

それぞれの活動ごとに、配賦単価を計算します。

- 設定作業:40万円÷50回(合計)=8,000円/回

- 加工作業:30万円÷400時間=750円/時間

- 検査作業:30万円÷13ロット=約23,077円/ロット

次に、製品ごとのコスト配賦額を算出します。

製品X:

- 設定:10回×8,000円=8万円

- 加工:300時間×750円=22.5万円

- 検査:3ロット×約23,077円≒6.9万円

→合計:37.4万円

製品Y:

- 設定:40回×8,000円=32万円

- 加工:100時間×750円=7.5万円

- 検査:10ロット×約23,077円≒23万円

→合計:62.5万円

どうでしょうか?従来配賦と比べると、割り当てられる間接費が大きく変わっているのがわかります。

| 従来 | ABC | 差(従来 – ABC) | |

| 製品X | 75万円 | 約37万円 | ▲37万円 |

| 製品Y | 25万円 | 約62万円 | +37万円 |

つまり、製品Yは従来より37万円も多く間接費を負担していたことになります。

一方で、製品Xは想定よりも大きくコストをかけていなかったことが判明しました。

この結果から何が言えるでしょうか?

- 製品Yは、少量生産かつ設定や検査に手間がかかるため、間接費を多く消費していた

- それにもかかわらず、従来の配賦方法では「時間が同じなら同じコスト」という単純化された前提により、本来の損益構造が見えなくなっていた

経営判断として重要なのは、「売れているか」だけではなく「どれだけ儲かっているか」です。

そしてその判断の前提にあるのが「どれだけコストがかかっているか」ですよね?

ABCは、活動という単位で“再計測”することで、従来の見えにくさを解消してくれます。

数字で見てみると、ABCが持つインパクトはいっそうはっきりします。

経営に必要な“本当の原価”を見せる手法、これが活動基準原価計算(ABC)なのです。

この事例の情報を入れ替えればそのままABCの計算に使えます。参照用にも使えるのでよければ実際の運用にも使ってみてください。

まとめ

活動基準原価計算(ABC)という考え方を通して、私たちが当たり前のように受け入れてきた「原価のかたち」が、実は現実とズレている可能性があることを見てきました。

間接費の配賦方法に潜む3つのゆがみ。

そしてそれに対する解決策としての“活動”という視点。

理論から導入ステップ、さらには具体的な数値例までご覧になり「原価をどう捉えるべきか」という感覚が得られたのではないでしょうか。

ABCは、単に数字を置き換える技術ではありません。

製品がたどるプロセスに目を向け、「どんな作業が、どれだけの資源を必要としているか」を丁寧に問い直す手法です。

そこに見えてくるのは、本当に価値を生んでいる活動なのです。

ぜひこれを機に、ABCの数式を実際に自分で計算してみたり、企業の原価管理の事例を見てみるなど実践してみてください。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

コメント