「個別原価計算と総合原価計算って、どう違うの?」

管理会計を学び始めたとき、多くの人が一度は抱える疑問です。

言葉の違いはわかっても、実際にどちらをどう使うのか、イメージしにくいという声は少なくありません。

この記事では、公認会計士がそれぞれの特徴をやさしく整理しながら、考え方や使い分けのポイントを丁寧に解説しています。

ポイントは、「定義を覚える」ことよりも、「場面に合わせて使えるようになる」こと。

図や具体例を交えつつ、難しい言葉をなるべく使わずに、理解の土台をつくることを意識しました。

途中では、実際の計算手順や判断フローチャートも登場します。

自分ならどちらの方法を選ぶだろう? と考えながら読み進めることで実感も得られるはずです。

読み終えるころには、個別原価計算と総合原価計算、それぞれの特徴が自然と頭に入っているでしょう。

これから管理会計に取り組む方も、もう一度基本を整理したい方も、ぜひ気軽に読み進めてみてください。

個別原価計算の基礎

個別原価計算は、製品やサービスごとに原価を集計する方法です。

異なる注文内容に応じて原材料や作業時間が変わるような業種で用いられます。

たとえば、特注家具の製造や、建設業のように案件ごとに業務が完結する場合の原価を集計するのに、この方法が適しています。

この章では、個別原価計算の流れと、それに関係する勘定科目の動きを中心に整理していきます。

個別原価計算の流れ

個別原価計算では、各製品または注文単位に対して「いくらの原価がかかったか」を明確にすることが目的です。

原価の構成要素は以下の3つに大別されます。

- 直接材料費:製品に直接使われた材料の金額

- 直接労務費:製品のために直接行われた作業に対する人件費

- 製造間接費:製品ごとに直接紐づけられないが、全体の製造活動にかかる費用(電気代や工場の管理費など)

これらの原価を「製品ごとに集計」するのが個別原価計算の特徴です。

たとえば、ある製造業者がA社から特注の棚10台を受注したとします。

この案件のために使った木材や、作業にかかった時間、工場の光熱費の一部などを集計して「A社向け製品の原価」として記録することになります。

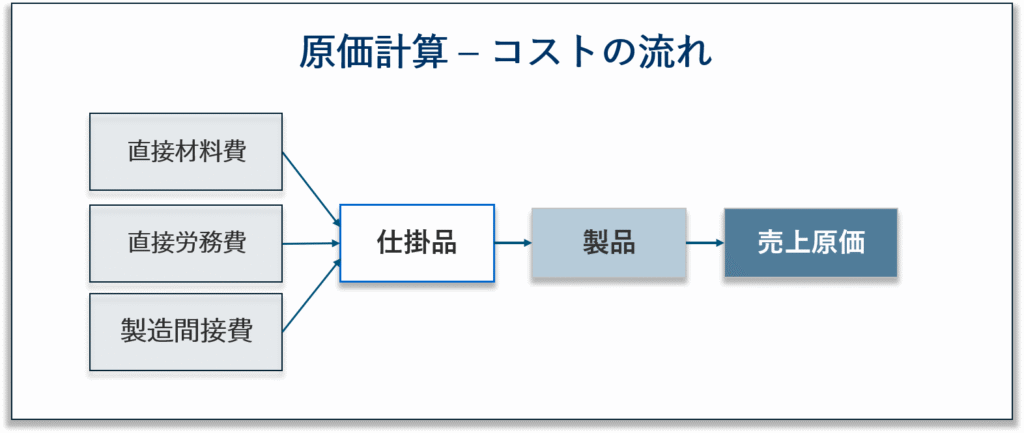

このとき、製品がまだ完成していなければ、その原価は「仕掛品(しかかりひん)」として集計されます。

そして完成した時点で「製品」や「完成品」へ振り替え、販売された際に「売上原価」として費用化されます。

つまり、個別原価計算は製品単位に紐づけた原価情報を、製造から販売まで一貫して追いかける仕組みです。

注文ごとに記録されるため、顧客別の損益管理や受注の採算性評価にもつながります。

原価計算書と仕掛品勘定の関連

個別原価計算を理解するには、仕掛品勘定を中心とした原価の流れに注目する必要があります。

特に、どの費用がどの段階でどの勘定に記録されるのかを把握することが、全体像をつかむうえでの出発点になります。

仕掛品勘定は、製品が完成するまでにかかった原価を一時的に保管する場所です。

たとえば、直接材料費や直接労務費が発生したとき、まず仕掛品勘定に記録されます。

製造間接費も配賦された時点で同様に加算されます。

以下のように、製造原価は仕掛品勘定に集約され、完成時に製品へと振り替えられます。

このように、個別原価計算では勘定科目の動きを通じて製造プロセスを会計的に表現します。

「この製品(または案件)にどれだけの原価が発生したか」という製品別の原価明細を明確にすることが求められます。

製品別の原価明細が正確であればあるほど、製造上の問題点への気付きや改善が効果的になるでしょう。

個別原価計算は、製品別、顧客別に原価を把握したいときには有効な仕組みとなります。

次は、より大量・連続的に製造が行われる場合に適用される「総合原価計算」について整理します。

総合原価計算の基礎

総合原価計算は、同種の製品を大量に連続して生産する場合に用いられる原価計算の方法です。

個別原価計算と異なり、製品ごとに個別の原価を記録するのではなく、ある一定期間に発生した総製造原価を全体で平均して配分します。

この方法は、製品にほとんど差がなく、生産工程が一定である場合に適しています。食品、化学、繊維などの連続生産型の業種が典型例です。

総合原価計算とは:平均配分の考え方

総合原価計算は、ある一定期間に発生した原価の総額を、その期間に完成した製品数で平均配分する原価計算方法です。

この方法が適しているのは、製品の仕様がほぼ同一であり、生産活動が連続して行われているケースです。

たとえば、ジュースを一定量ずつ容器に充填して出荷する製造ラインでは、どの製品も使用材料や手間に差がないため、個別に原価を追いかける意味があまりありません。

このような場合、全体の原価を一定の数量で割り、製品1個あたりの平均単価を求める手法が合理的です。

そこで使うのが総合原価計算です。

総合原価計算における基本的な数式は、次の式で計算します。

平均製造原価(単価)= 期間内の総製造原価 ÷ 完成品数量

仮に、ある月に製造にかかった費用の合計が1,500,000円で、同月中に15,000本のジュースが完成したとすると、1本あたりの原価は,

この「100円/本」が、その月に製造されたすべてのジュースの原価となります。

個々の製品についてコストのばらつきがなければ、このような単純な平均計算でも十分な原価把握ができます。

一方、完成品と仕掛品が混在する場合には、それぞれの製品の進捗度を踏まえた追加的な調整が必要となります。

これは次に説明します。

総合原価計算の出発点は、「製品間に違いがないなら、原価も均等に分けるべきだ」という考え方です。

この平均配分の発想を押さえておくことが、全体像を理解する上での土台となります。

完成前の製品を正しく評価するには?

総合原価計算では、月末時点でまだ完成していない製品―「仕掛品」が残っていることが珍しくありません。

この仕掛品にも、その時点までに投入された原価を適切に割り当てる必要があります。

ただし、仕掛品は完成していないため、完成品と同じ扱いをするわけにはいきません。

そこで用いられるのが「完成品換算量」という考え方です。

完成品換算量とは?

完成品換算量とは、仕掛品を完成品の単位に置き換えて評価するための数量です。

換算のためには、「どの程度まで作業が進んでいるか(進捗度)」を把握する必要があります。

たとえば、以下のような状況を考えてみましょう。

- 今月、製造に投入された製品:10,000本

- うち、今月中に完成した製品:8,000本

- 残りの仕掛品:2,000本(進捗度は50%)

この場合、仕掛品2,000本は「半分だけ完成している」と見なされます。

つまり、完成品としては1,000本分に相当すると考えるわけです。

仕掛品2,000本×進捗率50%=完成品換算量1,000本

よって、今月の完成品換算量は以下のとおりです。

完成品8,000本+仕掛品換算量1,000本=合計9,000本

この9,000本を基準にして、今月の製造原価を製品全体に配分します。

仕掛品にも原価を適切に反映できることで、在庫資産の評価も正確に行えるようになります。

換算量を用いた平均単価の再計算

仮に、今月の製造原価が1,350,000円だったとしましょう。

この場合、1本あたりの平均原価は以下のように求められます。

1,350,000円÷9,000本=150円/本

この150円を、完成品には1本あたりそのまま計上し、仕掛品2,000本には150円×50%(=75円)で評価を行います。

進捗率の設定について

完成品換算量の精度は、進捗率の見積りに大きく依存します。

進捗度が正しく評価されていなければ、仕掛品の原価も過大または過小に見積もられてしまいます。

実務では、担当者の経験値や工程別の作業記録などをもとに、進捗度を一定のルールで評価することが一般的です。

総合原価計算は、平均単価を計算し、それに基づいて製品全体の原価を計算するため、管理の手間が軽減される一方で、個々の製品の差異を把握することは困難になります。

次の章で、個別原価計算と総合原価計算をどう使い分けるべきかを整理し、どのような状況でどちらの手法を選ぶべきかを比較していきます。

個別と総合の比較ポイント

ここまで、個別原価計算と総合原価計算の仕組みについて見てきました。

それぞれの原価計算方法には明確な違いがあり、製品や事業の特性に応じて使い分ける必要があります。

この章で3つの判断基準と例題で理解を深めていきましょう。

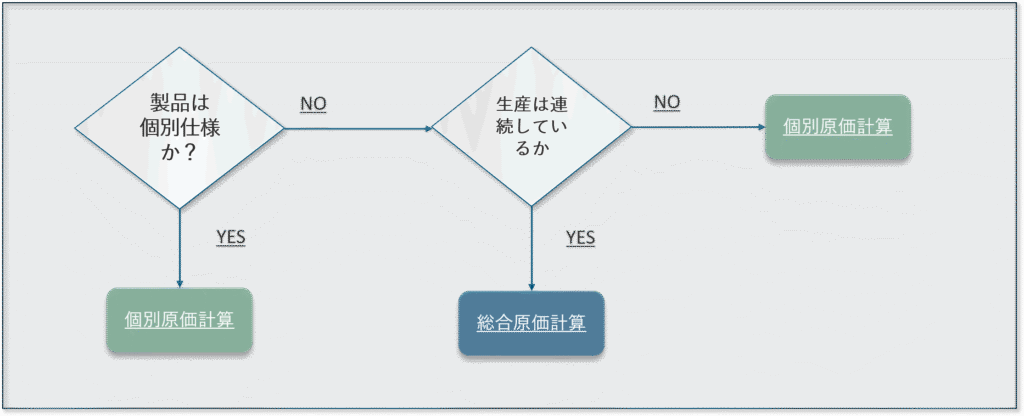

判断の3視点:生産形態・情報ニーズ・計算単位

原価計算方法の選択にあたっては、「生産形態の違い」「原価情報の利用目的」「計算や管理のしやすさ」といった視点から整理すると分かりやすくなります。

もちろん、企業ごとの会計方針や業界慣行、基準への適合性といった要素も影響するため、あくまで基本的な見方のひとつとして捉えることが大切です。

具体的に解説します。

1.生産形態の違い

製品ごとに仕様や数量が異なる「受注生産型」では個別原価計算が適しています。

一方、同一の製品を一定の流れで大量生産する「連続生産型」では総合原価計算が向いています。

たとえば、建設業やオーダーメイドの家具製造は個別原価計算、自動車のエンジン部品や飲料の製造は総合原価計算が一般的です。

2.原価情報の利用目的

どの単位で損益を把握したいかも判断材料になります。

製品や注文単位で利益を見たい場合は個別原価計算、ラインや月単位で平均的な製造効率を把握したい場合は総合原価計算が適します。

営業部門や経営層が受注ごとの採算を重視する企業では個別原価計算が求められる傾向があります。

3.計算と管理のしやすさ

個別原価計算は原価の記録と紐づけに手間がかかる一方で、総合原価計算は平均で処理できるため、記録の省力化ができます。

逆に総合原価計算は一個単位の原価の正確さでは個別原価計算に劣ります。

精度を重視するか、効率を優先するかのバランスをとりましょう。

これらの3点を「フローチャート」にまとめると、次のような判断が可能です。

このフローチャートは大雑把ですが、製品の特徴や経営判断の必要性に応じて、原価計算の方法を選択することが重要です。

例題:製品Aの原価をどちらで計算すべきか

簡単な例題を通して、理解を確認してみましょう。

例題

A社は次のような製品Aを製造しています。どちらの原価計算方法を採用するのが適切でしょうか?

- 毎月1万個を工場のラインで一括製造

- 製品はすべて同一仕様で、注文の都度ではなく在庫から出荷

- 顧客ごとの原価よりも、全体のコスト削減が経営の関心事

このようなケースでは、「製品が均一」「連続的に大量生産」「注文に紐づけず出荷」「月単位の原価把握」であるため、総合原価計算が適しています。

個々の製品ごとに細かい採算を見たいわけではないため、平均的に原価を配分する方が管理にも合います。

逆に「顧客ごとに仕様が異なる製品Bを、都度受注して製造する」場合は、個別原価計算の方が妥当になります。

このように「どちらが正しいか」ではなく「どちらが目的に適しているか」を軸に考えましょう。

原価計算の方法は、製品の性質だけでなく、企業が何を知りたいかによっても変わります。

まとめ

ここまで「個別原価計算」と「総合原価計算」という2つの基本的な原価計算手法について、それぞれの特徴や使い分けの視点を整理してきました。

計算の仕組みだけでなく、どのような場面でどちらを使うべきか、そして実際の判断に必要な視点を確認していただけたのではないかと思います。

一つずつ丁寧に見ていくことで、ただ用語を暗記するのではなく、会計の背後にある意図や考え方がつかめてきたのではないでしょうか。

原価計算は複雑に見えても、仕組みを知り、使いどころを押さえれば、実用的で力になる分野です。

本記事以外にも管理会計に興味を持っていただければ幸いです。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

コメント