「変動費と固定費って、どこで分けるの?」

「材料費や人件費は、すべて変動費になるの?」

管理会計を学び始めたとき、多くの人がこのあたりでつまずきます。

テキストを読んでも、分類基準がいまひとつピンとこない。

そんなモヤモヤを公認会計士がケーススタディ付きで整理・解説します。

本記事では、コストを「何に使ったか(費目)」と「どう変動するか(行動)」の2軸で捉える基本構造から始まり、意思決定目的と財務報告目的でどう使い分けるかまで、丁寧に順を追って解説します。

利益は、売上からコストを引いた残りです。

でも、コストの中身をよく見ないままでは、利益がどう生まれているのかはわかりません。

分類して整理することで、利益の仕組みが見えてくるようになります。

本記事を読むことでコストの実務的な考え方も身につきます。

ぜひ最後までお読みください。

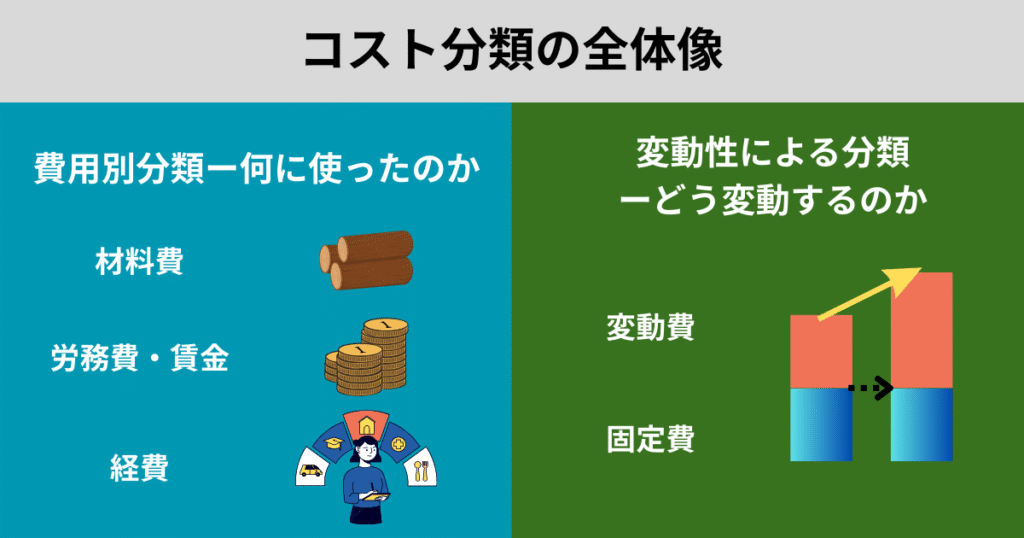

コスト分類の全体像

管理会計において、あらゆる分析の出発点となるのが「コスト(原価)」の分類です。

これは用語整理にとどまらず、目的(意思決定・報告)に応じて視点を切り替えることに意味があります。

この章では『どのように変動するのか』を軸とした変動性による分類の2つの観点から整理します。。

この2軸を押さえると、CVP分析・差異分析など後続のコスト判断がスムーズになるでしょう。

費目別分類――“何に使ったか”を捉える

費目別分類は、コストがどの用途に向けられたかという視点で行います。

この考え方は財務会計でも広く採用されており、以下の3つに大別されます。

- 材料費:製品に直接投入される原材料(例:パンなら小麦粉や砂糖)

- 労務費:作業員に対する給与や手当

- 経費:上記以外の費用(例:電気代、減価償却費)

例として、架空企業「ABCベーカリー」の支出を下表に整理します。

| 支出内容 | 費目分類 |

| 小麦粉 | 材料費 |

| パン職人の給料 | 労務費 |

| 工場の家賃 | 経費 |

| オーブンの減価償却費 | 経費 |

この材料費・労務費・経費という分類が「製造原価報告書」を作成する際の基礎データとなるのです。

ところが、こうした分類だけでは費用が数量に応じてどう変動するのかという視点までは捉えきれません。

変動性による分類――“どう変動するか”を捉える

コストが数量や活動量でどう変動するか―この視点で切り分けるのが、変動性による分類(固定費と変動費の区分)です。

ここでは、費用を主に次の2つに分けて考えます。

- 変動費(VariableCost):生産量に比例して増減する費用(例:材料費、出来高賃金)

- 固定費(FixedCost):生産量に関係なく、一定額発生する費用(例:家賃、保険料、管理職の給与)

この違いは、次のような数式で表すことが可能です。

総費用 = 単位変動費(V)× 生産数量(Q) + 固定費(F)

たとえば、パン1個あたりの材料費が50円、工場の家賃が月10万円だと仮定します。

月に1000個のパンを製造した場合の総費用は以下の通りです。

総費用 = 50 × 1,000 + 100,000 = 150,000円

この例から、変動費は生産量に比例して増加する一方、固定費は数量に関係なく一定であることがわかります。

現実のコストはもう少し複雑です。

たとえば、作業員に対して基本給に加えて出来高給が支払われる場合、このような費用は「準変動費」や「準固定費」と呼ばれ、両方の性質を併せ持ちます。

ここまでで、コストを「何に使ったか」と「どう変動するか」の二軸で整理しました。

では、その分類を“いつ” “どの場面で”切り替えるべきでしょうか。

次章では、意思決定と財務報告という二つの目的別に、コスト分類の使い分け方を見ていきます。

目的別でコスト分類を切り替える

コスト分類は、そのまま使えばよいというものではありません。

管理会計では、分類の仕方が「何のために使うか」によって変化します。

意思決定のためか、財務報告のためか―目的に応じて、同じ費用でも扱い方が異なるのです。

企業内の経営判断に関わる意思決定目的と、会計ルールに基づく財務報告目的という2つの観点から、分類の意味合いと活用法を見ていきます。

意思決定目的での分類

経営判断に使うコスト情報には、スピードと簡潔さが求められます。

たとえば「ある注文を受けるべきか」といった場面では、すべての費用を集計する必要はありません。

こうしたときには、意思決定によって変化する費用――差額原価だけに注目します。

(差額原価とは、ある意思決定によって増減するコストだけを指す原価)

このときの判断で基準となるのが「変動費」です。

固定費の多くは、その意思決定によって増減しないため無視されることもあります。

ケーススタディ:特別注文の受注判断

架空企業「ABCベーカリー」に、法人顧客から次のような打診が届いたとします。

「1,000個の特別注文を1個60円でお願いしたい。品質や仕様は通常商品と同じ。追加の包装や販促は不要」

- パンを1個作るのにかかる材料費は40円

- 普段の販売価格は1個100円

- 工場の家賃など固定費はすでに支出済みで、今回の注文で増えることはない

この注文を断るべきか、引き受けるべきかを考えるとき、次のような差額分析が有効です。

- 売上:60円×1,000個=60,000円

- 増加コスト(変動費):40円×1,000個=40,000円

- 差額利益:60,000円−40,000円=20,000円

差額利益がプラスである限り、固定費の影響を受けない短期判断では「受注すべき」と言えます。

仮にこの注文を断れば固定費は減らず、企業の利益は結果的に2万円の減少になる。

このように、「意思決定目的」での分類では、変化する費用にだけ着目するという考え方が基本となります。

この視点は、CVP分析(損益分岐点分析)にもつながる基礎です。

(CVP分析は、売上・コスト・利益の関係を数量ベースで捉える手法)

財務報告目的での分類

決算書を作成する目的では、変動費だけを見ているわけにはいきません。

製品にかかったすべてのコストを、正確に把握・配分する必要があります。

このとき採用されるのが、全部原価の考え方です。

(全部原価とは、製品の原価に変動費だけでなく固定費もすべて含めて計算する方法)

財務報告においては、変動費と固定費の両方を製品に割り当て、棚卸資産として計上することが求められます。

たとえば、製造部門の人件費、工場の家賃、機械の減価償却費といった固定的な支出も、会計上は「製品を作るために必要な費用」として製品原価に含まれます。

これらの費用は、製品1個あたりの単価に応じて配賦され、在庫の原価をして、貸借対照表の「棚卸資産」として記録される仕組みです。

(配賦とは、共通の費用(例:工場の家賃や管理部門費)を、複数の製品や部門に合理的な基準で割り振ることを指します。全部原価計算などで使われる用語)

日本の企業会計原則と棚卸資産会計基準では、棚卸資産を評価する際に固定製造間接費を含む製品原価を計上することが求められます。

要するに、社内判断=変動費中心/対外報告=全部原価という切り替えが欠かせません。

この柔軟な切り替えこそが、管理会計が持つ実務的な価値のひとつなのです。

費目×行動のクロス整理で“もれなくダブりなく”

『費目別分類(何に使ったか)』と『変動性による分類(どう変動するか)』の2つの視点から、コストの基本的な整理方法を見てきました。

ただ、実際の経営判断や報告の現場では、これらを組み合わせて考えることが求められます。

費目と行動の分類は独立ではなく、交差的に考えることで初めて「抜けや重複のないコスト構造」が見えてくるのです。

この章では、両者の組み合わせを視覚的に捉え、実務に応用できる整理術を解説します。

クロステーブルで二重視点を可視化

以下は、費目と行動の分類を掛け合わせたシンプルなクロステーブルです。

| 変動費 | 固定費 | |

| 材料費 | 小麦粉、包装材など | — |

| 労務費 | 製造現場の出来高給与 | 管理部門の基本給 |

| 経費 | 電気代(従量部分)、水道代など | 家賃、減価償却費、保険料 |

たとえば「労務費」は、製造スタッフの歩合給は明らかに変動費ですが、管理職の月給は通常固定費に分類されます。

変動にも固定にもなるため、一律な扱いはできません。

このように、1つの費目が変動費にも固定費にも属する可能性があることがわかりますよね。

交差的な整理を行うことで、「材料費=変動費」と短絡的に結びつけてしまうような誤解を防げるわけです。

また、こうしたクロステーブルは、部署別・製品別のコスト構造を整理する際にも応用可能です。

ケーススタディ:カフェ新メニュー導入の採算検討

理解を深めるため、簡単な実例に触れておきましょう。

あるカフェが、新しいドリンクメニュー「抹茶ソイラテ」の販売を検討しているとします。

- 原材料費は1杯あたり150円。

- 紙カップやシロップなどの副資材も含めて変動費合計は1杯180円。

- 店舗家賃やスタッフの時給(固定給)はすでに予算に織り込まれている。

このとき、採算ラインを判断するには、どういった整理が必要でしょうか?

まず必要になるのが、費目→行動の順での分類です。

- 材料費・副資材→変動費(数量と連動)

- 家賃・人件費→固定費(導入有無にかかわらず発生)

次に、「販売価格をいくらに設定すれば、月100杯の販売で黒字になるか」を逆算してみます。

- 変動費:180円×100杯=18,000円

- 固定費増加:なし(既存リソースで提供可能)

- 目標利益:±0円(損益分岐点を想定)

したがって、販売価格が180円以上であれば、導入しても損はしないという結論になります。

このように、費目と行動を掛け合わせて整理することで、感覚的な判断に頼らず、論理的かつ再現性のある意思決定が可能になります。

まとめ

本記事では、コスト分類の基本を「費目」と「行動」の2つの視点から整理しました。

- 費目別分類では、コストが「何に使われたか」に基づいて、材料費・労務費・経費などに分けられること

- 変動性による分類では、コストが「どのように変動するか」を基準に、変動費と固定費に分類される構造を確認

さらに目的によって分類の使い方が変わることを取り上げました。

- 意思決定を目的とする場合には、変動費を中心に差額原価で判断するのが効果的

- 財務報告においては、固定費も含めた全部原価での処理が求められる

そして、費目と行動を組み合わせたクロステーブルによって、より立体的かつ実務的なコスト整理の視点をケーススタディで解説しました。

これらを通じて、コスト分類の基本構造とその応用範囲を体系的に理解できたのではないでしょうか。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

コメント