「確定申告の時期になると、頭を抱えてしまう…」。

会社員として働きながら副業収入もある、あるいは独立してフリーランスとして活動を始めた方なら、きっとこんな経験をお持ちではないでしょうか。

特に、年収300万円から800万円の方々にとって、適切な所得区分の選択と税金の計算は、家計に大きく影響する重要な問題です。

例えば、会社員として400万円の給与を得ながら、副業で100万円の収入がある場合、この副業収入が事業所得か雑所得のどちらに区分されるかは、申告時に重要なポイントとなります。

事業所得か雑所得かの判断によって、適用される控除の種類や計上できる経費の範囲が異なります。

さらに、青色申告を選択すれば最大65万円の特別控除が受けられるなど、知識があるとないとでは、税負担に大きな差が生じるのです。

本記事では、給与所得、事業所得をはじめとする各種所得の違いから、具体的な計算方法、そして効果的な節税対策まで、確定申告に必要な知識を体系的に解説します。

「所得税の仕組みがよくわからない」「自分の収入がどの区分に該当するのか不安」という方に向けて、わかりやすく説明していきます。

税金の知識は、将来の資産形成にも直結する重要なテーマです。

家族のために、そして自身の経済的な自由のために、正しい知識を身につけましょう。

あなたの確定申告の不安を解消し、適切な節税対策への第一歩となる情報が、ここにあります。

ぜひ最後までお読みになり、所得税に関する不安や疑問の解消にお役立てください。

所得の基本:所得とは?

税務上の「所得」という言葉、普段の生活では「収入」とほぼ同じ意味で使われることが多いですよね。

でも、実は両者には重要な違いがあります。ここでは、確定申告の基礎となる「所得」の考え方をしっかり理解していきましょう。

所得と収入の違い

「所得」と「収入」の最も大きな違いは、「所得=収入-必要経費」という計算式で表されます。

つまり、所得とは、収入からその収入を得るために必要だった経費を差し引いた、実質的な利益を指すのです。

例えば、フリーランスのデザイナーとして年間売上(収入)が500万円あったとしましょう。

この仕事のために、ソフトウェアの購入費用、事務所の賃料、通信費など、合計で150万円の経費がかかっていた場合、所得は350万円(500万円-150万円)となります。

この「所得」という考え方は、実質的にどれだけの経済的利益があったのかを示す重要な指標なのです。

10種類の所得と課税対象

所得税法では、私たちの経済活動から生じる所得を、その性質に応じて10種類に分類しています。

- 給与所得:会社員としての給料やボーナス

- 事業所得:個人事業主やフリーランスの事業による収益

- 不動産所得:アパートやマンションの賃貸収入

- 利子所得:預貯金や公社債の利子

- 配当所得:株式の配当金

- 退職所得:退職金や年金の一時金

- 山林所得:山林の伐採や売却による所得

- 譲渡所得:土地や建物、株式などの資産売却益

- 一時所得:懸賞金や競馬の払戻金など

- 雑所得:上記に当てはまらない所得(例:副業収入)

これらの所得区分は、それぞれ異なる計算方法や税率が適用されます。

例えば、給与所得には一定の給与所得控除が自動的に適用される一方、事業所得では実際にかかった経費を計上する必要があります。

特に注目したいのは、副業収入の取り扱いです。

副業による収入は、その内容や規模によって「事業所得」または「雑所得」のいずれかに分類されます。

例えば、定期的に収入があり、事業として継続的に行う意思がある場合は「事業所得」となる可能性が高くなります。

「事業所得」は経費として認められるものが多いのに対し、「雑所得」は経費として認められるものが限定的で所得金額が大きくなりがちです。

事業所得と雑所得の区分は、適用される控除や経費の計上方法に影響を与えるため、税務署や税理士に相談するのが望ましいです。

所得区分の正しい理解は、適切な確定申告の第一歩です。

自分の収入がどの区分に該当するのかを把握することで、活用できる控除や必要な書類の準備がより明確になります。

次のセクションでは、最も一般的な「給与所得」について、詳しく見ていきましょう。

給与所得:会社員の収入の課税方法

給与所得に該当する収入とは

給与所得とは、会社などに勤めることで得られる収入のことです。

具体的には、給料やボーナスはもちろん、通勤手当、残業手当、役員報酬なども給与所得に含まれます。

また、パートやアルバイトの収入も、雇用契約に基づいて支払われる場合は給与所得となります。

注目すべき点は、給与所得の場合、収入を得るために実際にかかった経費の金額に関係なく、一定の計算式で控除額が決まる「給与所得控除」が適用されることです。

これは、給与所得者の必要経費を概算的に認める制度で、通勤費や仕事着の費用、書籍代など、収入を得るために通常必要となる経費を包括的にカバーする仕組みとなっています。

給与所得控除とその計算方法

給与所得控除額は、収入金額に応じて次の表ように計算されます:

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

国税庁HP:

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

具体例を見てみましょう。年収500万円の会社員Aさんの場合:

- 給与収入500万円は”360万円超660万円以下”の区分

- 計算式:500万円×20%+44万円

- 給与所得控除額 = 144万円

- 給与所得金額 = 500万円 - 144万円 = 356万円

このように、給与所得控除後の金額が、課税対象となる所得金額となります。

特定支出控除を活用する方法

給与所得控除よりも実際の経費が多い場合、「特定支出控除」を利用することで、実額での経費計上が可能です。

特定支出控除の対象となる主な支出には以下のようなものがあります:

- 通勤費

- 転居費

- 研修費

- 資格取得費

- 帰宅旅費(単身赴任の場合)

- 勤務必要経費(図書費、衣服費、交際費など)

ただし、これらの合計額が給与所得控除額の1/2を超える場合に、その超過分が控除対象となります。

年収500万円で給与所得控除額が144万円のAさんが、以下の特定支出をした場合を考えてみましょう:

- 通勤定期代:年間24万円

- 資格取得費用:50万円

- 必要な研修費用:60万円

これらの特定支出を合計すると134万円になります。

この場合、給与所得控除額144万円の1/2(72万円)を超える部分が特定支出控除として適用されます。

計算式は以下の通りです:

134万円(特定支出合計)- 72万円(給与所得控除額の1/2)= 62万円

この62万円が、追加で控除可能な金額となります。

ただし、通勤定期代をはじめとして、会社から通勤手当などで支払いを受けるケースが普通だと思います。

自費で出している場合には年間でかかった費用を計算してみてください。

給与所得者の方は、年間の経費を記録しておき、給与所得控除額を超える可能性がある場合は、特定支出控除の適用を検討してみましょう。

次は、個人事業主やフリーランスの方に関わる「事業所得」について詳しく見ていきます。

事業所得:個人事業主・フリーランサー・副業収入向けガイド

事業所得の概要

事業所得とは、商品の販売やサービスの提供など、事業として行う活動から生じる所得を指します。

給与所得との大きな違いは、実際にかかった経費を全て計上できる点です。

例えば、フリーランスのエンジニアや、個人で店舗を経営する方の収入が、典型的な事業所得にあたります。

もちろん何でも認められるわけではありません。

事業に関係があることを客観的に説明できることが必要です。

事業所得の金額は、基本的に以下の計算式で求められます: 事業所得 = 総収入金額 - 必要経費

必要経費として認められる主な項目には:

- 仕入れ費用

- 事務所・店舗の家賃

- 水道光熱費

- 通信費

- 交通費

- 広告宣伝費

- 消耗品費

- 減価償却費

などがあります。

事業所得と雑所得の違い

副業収入の場合、事業所得と雑所得のどちらに区分されるかで、計上できる経費の範囲や適用できる控除が変わってきます。

区分の判断基準として主に以下の点が考慮されます:

- 営業性:広告や営業活動を行っているか

- 継続性:定期的・反復的に行われているか

- 規模:年間の収入金額はどの程度か

- 設備:専用の設備や事務所があるか

- 専業性:どの程度の時間や労力を費やしているか

具体例で見てみましょう:

- Aさんのケース:

- 本業の傍ら、休日にブログで商品紹介

- 年間収入30万円程度

- 特別な設備投資なし → 雑所得の可能性が高い

- Bさんのケース:

- 副業でウェブデザインを請負

- 年間収入150万円

- 専用PCと有料ソフトを使用

- 定期的に複数クライアントと取引 → 事業所得の可能性が高い

上記の5つの点から総合的に判断するものなのでどれか1つがあれば、ということでもありません。

事業所得か雑所得かの区分に迷った場合は、税務署や税理士に相談することをおすすめします。

青色申告の特典を活かした節税方法

事業所得がある場合、青色申告を選択することで、様々な税務上のメリットを受けることができます。主な特典には:

- 青色申告特別控除

- 最高65万円の控除(電子申告かつ要件を満たす場合)

- 一般の場合は10万円の控除

- 損失の繰越控除

- 赤字を翌年以降3年間繰り越すことが可能

- 専従者給与の必要経費算入

- 家族従業員への給与を経費として計上可能

例えば、年間売上500万円、経費300万円の個人事業主が、青色申告特別控除65万円を適用した場合: 事業所得 = 500万円 - 300万円 - 65万円 = 135万円

このように、適切に青色申告を活用することで、かなりの節税効果が期待できます。

事業所得の適切な管理と申告は、将来の事業発展にも直結する重要なポイントです。

次は、具体的な所得税の計算方法について、実践的な例を交えながら見ていきましょう。

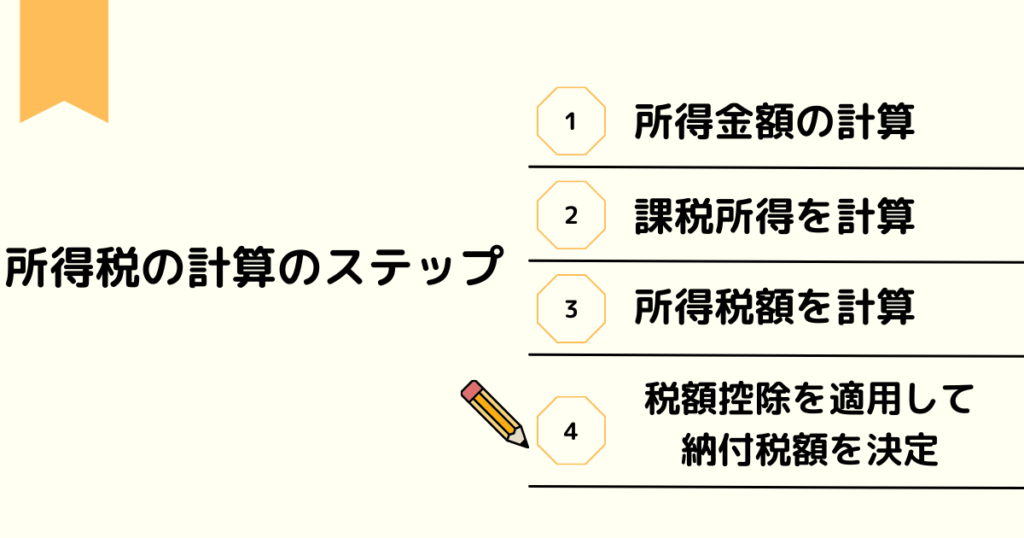

所得税の計算方法を具体例で解説

ステップ1:所得金額の計算

所得税の計算は、まず各種所得の金額を正確に把握することから始まります。

先ほど解説した給与所得や事業所得に加え、その他の所得がある場合は、それぞれの所得区分ごとに計算します。

具体例で見てみましょう。

Aさんのケース:

- 会社員としての給与収入:500万円

- 副業のウェブデザイン収入:150万円

- 不動産収入:120万円

- 給与所得の計算

- 給与収入500万円

- 給与所得控除:144万円(500万円×20%+72万円)

- 給与所得金額:356万円

- 事業所得(副業)の計算

- 総収入150万円

- 経費70万円(ソフトウェア代、通信費など)

- 事業所得金額:80万円

- 不動産所得の計算

- 総収入120万円

- 経費45万円(修繕費、管理費など)

- 不動産所得金額:75万円

ステップ2:控除後の課税所得を計算

所得金額が確定したら、次は各種所得控除を適用します。

主な所得控除には:

- 基礎控除:48万円(一律)

- 配偶者控除:最大38万円

- 扶養控除:1人につき38万円

- 社会保険料控除:支払い金額の全額

- 生命保険料控除:最大12万円

- 住宅ローン控除:借入金額等に応じた金額

続けてAさんの例で計算してみましょう:

- 所得金額合計:511万円(給与356万円+事業80万円+不動産75万円)

- 所得控除

- 基礎控除:48万円

- 配偶者控除:38万円

- 社会保険料控除:65万円

- 生命保険料控除:8万円

- 課税所得金額:352万円(511万円-159万円)

ステップ3:所得税額の計算

課税所得金額に税率を適用して、所得税額を計算します。

所得税は累進課税制度を採用しており、所得が多いほど高い税率が適用されます。

令和6年度の所得税率表:

| 課税所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

| 900万円超~1,800万円以下 | 33% |

| 1,800万円超~4,000万円以下 | 40% |

| 4,000万円超 | 45% |

Aさんのケースをモデルとして試算すると(課税所得352万円)所得税額の計算:

- 195万円以下の部分:195万円 × 5% = 9.75万円

- 195万円超330万円以下の部分:(330万円 – 195万円) × 10% = 13.5万円

- 330万円超352万円までの部分:(352万円 – 330万円) × 20% = 4.4万円

27.65万円(9.75万円 + 13.5万円 + 4.4万円 )の所得税額と試算されます。

(実際の計算は個別の状況によって異なりますので、税務署や税理士にご確認ください)

ここでは、医療費控除がないケースで具体例の計算をしています。

医療費控除を使う場合は、所得税額の計算の前に、所得金額から医療費控除額を差し引きます。

所得税額の計算は、次のステップ4のなかで具体例で解説しています。

ステップ4:税額控除の適用して納付税額を決定

最後に、算出された所得税額から各種の税額控除を差し引きます。

主な税額控除には:

- 配当控除

- 住宅ローン控除

- ふるさと納税による控除(所得税分)

- 外国税額控除

Aさんが以下の控除を適用する場合:

医療費控除(所得控除):10万円

ふるさと納税(全額所得税分と仮定):5万円

- 医療費控除後の課税所得金額(ステップ3では医療費控除がないケースで計算しています):

352万円 – 10万円 = 342万円 - 修正後の所得税額計算:

195万円 × 5% = 9.75万円

(330万円 – 195万円) × 10% = 13.5万円

(342万円 – 330万円) × 20% = 2.4万円

合計:25.65万円 - ふるさと納税による所得税控除額の計算:

(50,000円 – 2,000円) × 20% = 9,600円

(所得税率表で課税所得金額が20%の区分に該当するので20%の税率を使っています) - ふるさと納税控除後の所得税額:

25.65万円 – 9,600円 = 246,900円 - 復興特別所得税(2.1%)の追加:

246,900円 × 2.1% = 5,185円

最終的な所得税額の試算額は(復興特別所得税含む):

246,900円 + 5,185円 = 252,085円

このように、所得税の計算は複数のステップを経て行われます。

(実際の計算は個別の状況によって異なりますので、税務署や税理士にご確認ください。)

納税額を適切に管理するために特に重要なのは、適用可能な控除を漏れなく活用し、正確に計算することです。

最後に、これまでの内容を踏まえて、適切な所得管理のポイントをまとめていきます。

まとめ:正しい所得区分と課税方法を理解しよう

これまで見てきた内容を、実践的なポイントとしてまとめてみましょう。

- 所得区分の正確な把握

- 給与所得:会社員としての収入には給与所得控除が自動適用

- 事業所得:個人事業主やフリーランスの収入は実額経費を計上

- 副業収入:状況に応じて事業所得か雑所得に分類されることがあり、区分に迷った場合は税務署や税理士に相談するのがおすすめ

- 効果的な控除の活用

- 給与所得者:特定支出控除の可能性を検討

- 事業所得者:青色申告の特典(最大65万円の控除)を活用

- 共通項目:医療費控除やふるさと納税など、適用可能な控除を最大限に活用

- 計画的な税務管理のポイント

- 収入と経費の正確な記録を習慣化

- 領収書やレシートの適切な保管

- 控除対象となる支出の計画的な実施

- 注意が必要なケース

- 副業開始時の所得区分の判断

- 確定申告の要否の確認

- 各種控除の適用要件の確認

これらの知識を活かすことで、適切な税務管理が可能になり、結果として適正な納税額の実現につながります。

よくある質問(FAQ)

Q.給与所得と事業所得の具体的な違いは?

給与所得と事業所得の主な違いは、以下の3点です:

- 経費の計上方法

- 給与所得:給与所得控除が一律で適用

- 事業所得:実際にかかった経費を個別に計上

- 確定申告の必要性

- 給与所得:通常は年末調整で完結

- 事業所得:確定申告が必要

- 適用できる控除

- 給与所得:特定支出控除が条件付きで適用可能

- 事業所得:青色申告特別控除など、特有の控除が適用可能

Q.副業収入はどの所得区分に該当する?

副業収入の所得区分は、以下の判断基準に基づいて決定されます:

事業所得として判断される場合:

- 継続的な活動として行っている

- 広告宣伝や営業活動を行っている

- 専用の設備投資がある

- 年間収入が相応にある(目安として100万円以上)

雑所得として判断される場合:

- 不定期な活動である

- 特別な営業活動を行っていない

- 専用設備がない

- 収入が比較的少額

Q.青色申告と白色申告のどちらが良い?

基本的には、可能な限り青色申告を選択することをお勧めします。その理由は:

- 青色申告のメリット

- 最大65万円の特別控除が受けられる

- 損失の繰越控除が可能

- 専従者給与の計上が可能

- 帳簿の信頼性が高まる

- 白色申告との比較

- 白色申告の控除額は最大10万円

- 帳簿の記載義務が比較的緩やか

- 専従者控除は配偶者のみ上限86万円

ただし、青色申告には以下の要件があります:

- 正規の簿記の原則に従った帳簿作成

- 期日までの申請手続き

- 適切な帳簿・書類の保存

このように、所得税の適切な管理は、決して難しいものではありません。

正しい知識を身につけ、計画的に対応することで、適切な税務管理と節税が可能になります。

確定申告を、単なる義務ではなく、自身の収入を見直し、将来の経済計画を立てる機会として活用してください。

最後までお読みいただき、ありがとうございました。

「所得税って難しそう…」と思っていた方も、ここまでお付き合いいただけたことで、だいぶイメージが掴めてきたのではないでしょうか。

所得の基本から確定申告の実践的な知識まで、順を追って解説してきました。

特に重要なのは、自分の収入の種類に合わせて適切な控除を選ぶことです。

給与所得控除や青色申告の特典など、状況に応じた控除を上手に活用することで、適切な節税が可能になります。

確定申告は決して難しいものではありません。

むしろ、自分の収入を見直し、将来の経済計画を立てる良いきっかけとなります。

今回の記事が、皆さんの確定申告の不安解消と賢い資産管理のヒントになれば幸いです。

コメント