「管理会計って、結局なに?」と感じたあなたへ──

経営や会計の勉強を始めたばかりの人にとって、「管理会計」と「財務会計」の違いは、最初の壁になりがちです。

でもご安心ください。

会計初心者でも無理なく理解できるように、公認会計士が丁寧に解説します。

この記事では、まず「管理会計とは何か?」という基本からスタートし、管理会計の役割、さらに、「誰が使うのか?」「法律との関係はあるのか?」といった疑問にも触れます。

そして多くの人が混乱しやすい財務会計との違いについても、実務的なケースをもとに整理しています。

この記事を読むことで、管理会計の全体像と財務会計との違いを基礎から体系的に理解できるようになります。

ぜひ最後までお読みください。

管理会計とは、その役割を解説

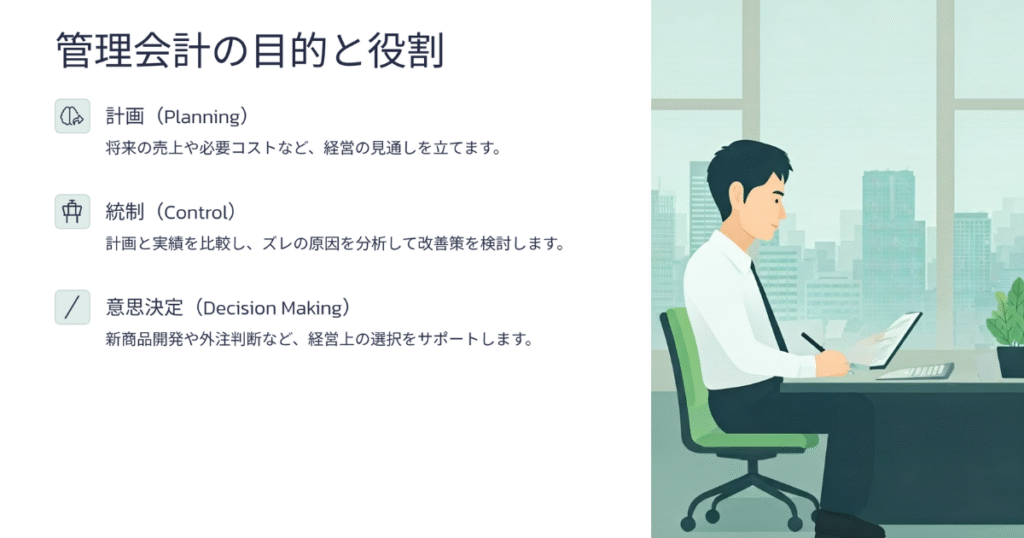

管理会計の目的──計画・統制・意思決定

物事をうまく進めるためには計画を立てなさい、と言われたことや耳にしたことがあるでしょう。

会社経営であっても、個人事業であっても活動は長期になり、長期間の運営は無計画に進められません。

管理会計は、経営の計画を数字の面からサポートする“社内向けの会計”なのです。

管理会計の役割は、大きく3つに分けて考えられます。

それは、計画、統制、意思決定です。

- 計画:「来月はいくら売上が必要か」「どのくらいコストをかけられるか」といった将来の見通しを立てる。

- 統制:立てた計画と実際の結果を比べて、ズレがあればその理由を考え、改善策を練る。

- 意思決定:たとえば「新しい商品を作るかどうか」「外注に出すか、社内でつくるか」といった判断。

例を挙げてみましょう。

文具メーカーが、ペンの製造を外部に委託するかどうかを考えているとします。

社内で作った場合の材料費や人件費、設備の利用の費用の合計140円と、外注した場合にかかる費用130円。

ならば外注の方が安いので外注するという選択をする、

というものです。

さらに追加の検討で、「安さでいえば外注が得だが、製造ノウハウが社内に蓄積されない」デメリットを企業戦略的にどうするか、という戦略面からの判断も管理会計で検討します。

こうした比較や検討に使うための数値情報を扱い分析するのが、管理会計です。

利用者と法規制の有無

管理会計は会社の中の人たちが使う会計です。

具体的には、社長や経営幹部、部門のマネージャーなど、会社の運営にかかわる人たちが判断するときに使います。

また管理会計は決算書に使う金額の算定をする場合を除けば原則ルールの縛りがありません。

財務会計は法律や会計基準に沿って作らなければいけませんが、管理会計にはそうしたルールはありません。

「原価計算基準」という製造原価や在庫の計算方法のルールがありますが、他の管理会計手法は実務の中で作られ有用だと評価されて生き残ったアイディア達といえます。

管理会計は「誰に向けた情報か」「どこまで自由に設計できるか」という点で会社ごとに中身が違っていても問題ない、というのが大きな特徴です。

財務会計との比較

簿記は大きく「財務会計」と「管理会計」に区分されますが、その相違を解説します。

利用者・報告目的の違い

管理会計と財務会計の違いを理解するうえで、まず注目したいのが「誰が使う情報か」という点です。

財務会計は、会社の外部にいる人たちのための会計です。

会社の外部にいる人たちとは、株主、投資家、取引先、銀行、税務署など。

こうした人たちは、利害関係者と言われ会社の経営状況を正確に知る必要があります。

会社ごとにバラバラのルールでは決算書を読むのも比較するのにも苦労しますよね。

そのため統一したルールが必要で財務会計がそのルールなのです。

財務会計はルールに則って、厳密な形式で作成することを要求します。

目的は、「会社の全体像を、客観的に、正しく伝えること」です。

これに対して、管理会計は会社の内部の人たちが使う情報です。

たとえば、経営者が今後の戦略を考えたり、部門責任者がコスト削減策を検討したりするときに使われます。目的は、「現場での意思決定や行動をサポートすること」です。

具体例を挙げましょう。

同じ「売上高」のデータでも、財務会計では「正確に計上されているか」が重視されます。

管理会計では「来月の売上をどう伸ばすか」「どの商品の売上が落ちているか」を分析する材料として使われます。

つまり、両者は同じ数字を扱っていても、目的も、使い方も違うということです。

財務会計は確定事実、管理会計は判断の前提

財務会計では、基本的に過去に起こったことを記録・集計します。

「3月に商品を○個販売した」「材料費に○円かかった」といった、実際の取引や出来事をベースにして数字を確定させます。

ここで求められるのは、正確性や客観性です。

誰が見ても同じ結論になるように、ルールや基準に則って数字を作る必要があります。

一方、管理会計では、将来に向けた予測や見積もりもよく使われます。

「来月の売上予想はどうか」「製品1個あたりの想定原価はいくらか」など、未来の出来事を想定して数字をつくる場面が多くなります。

そのため、管理会計の数字は、財務会計のように“確定した数字”ではなく、ある程度の幅や前提条件を含んだ数字になります。

これは不正確という意味ではなく、意思決定のために最適化された数字ということです。

財務会計は過去を正確に記録する会計、管理会計は判断を助ける会計。目的が違えば、数字の意味も、求められる性質も変わるというわけです。

会計データはどう社内で流れるか

情報フローの全体像

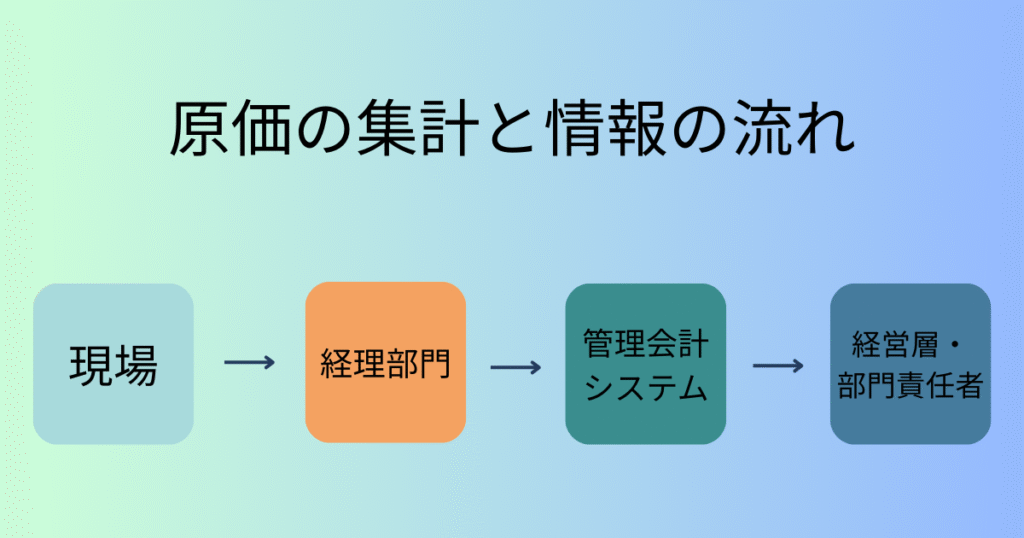

管理会計を理解するうえで、「会社の中で数字がどう流れているか」をイメージできるかどうかは、とても大切なポイントです。

実際の現場の動きがわかればアイディアも浮かびやすくなりますよね。

管理会計は単に数字を記録するだけでなく、それらを集め、加工し、意思決定に役立つように“見せ方”を変えていく役割も担っています。

たとえば、ある製品の原価を知りたい場合、その数字は一つの場所にまとまって存在するわけではありません。

材料費、人件費、工場の光熱費など、あちこちの部署で別々に発生しているコストを集めて、整理する必要があります。

この情報の流れを簡単に表すと、以下のようになります。

現場(製造・販売など)→経理部門→管理会計システム→経営層・部門責任者

つまり、現場で発生したデータをもとに経理が処理を行い、それを管理会計が集約・再構成して、経営に役立つレポートへと仕上げていくのです。

「部門ごとの利益」はどうだったか「製品別の採算」は?「月別の原価推移」で傾向を、といった問に応える資料がその成果物になります。

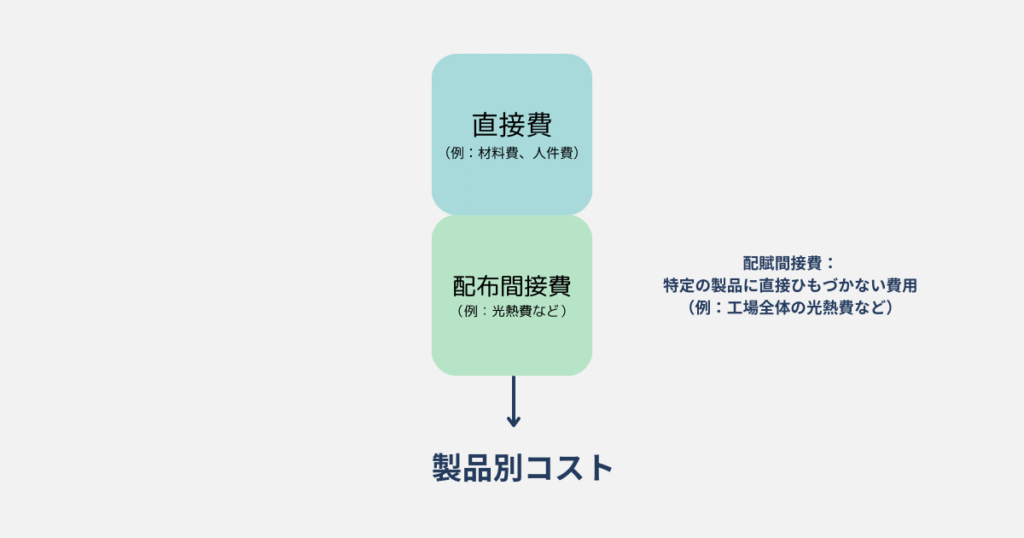

ここでよく出てくるのが、次のようなシンプルな計算式です。

製品別コスト=直接費+配賦された間接費

直接費とは、特定の製品や部門に明確にひもづく費用(例:材料費や作業者の給料)。

一方、間接費とは、工場全体の光熱費のように、特定の製品にすぐには割り当てられない費用。

これを何らかの基準にしたがって分配(=配賦)します。

何らかの基準とは、「原価計算基準」であったり他の基準であったりと様々です。

こうした計算を通じて、はじめて「この商品を作るのに実際いくらかかっているか」という感覚が持てるようになります。

管理会計と財務会計の接点

管理会計と財務会計は、まったく別物のように扱われがちですが、実は情報の出どころはかなり重なっています。

たとえば、製造業では「製造原価報告書」という書類があり、ここには材料費、労務費、間接費などの情報が記載されています。

これは財務会計の中でも使われる資料ですが、管理会計でも重要な役割を果たします。

具体的には、各製品や各部門の採算分析に使われるのです。

原価情報が、最終的には財務会計の「売上原価」として損益計算書(PL)に記載されることもあります。

このときは、管理会計の計算は原価計算基準に従って計算しなければなりません。このように、一部の数字は両者で共有されているのです。

まとめ

本日はお付き合いいただき、ありがとうございました。

「管理会計とは何か?」という基本から、その定義や目的、そして財務会計との違いを具体的に解説しました。

会社の中でどのように数字が流れ、どう意思決定に活かされていくのか。

会計というものが経営の羅針盤であることを感じ取っていただけたのではないでしょうか。

数字は誰が使い、どのような目的で見るかによって、その意味がまったく変わってきます。

会計理解が深まるたびに、自分の中の“経営センス”が磨かれていくはずです。

ビジネススキル・教養として管理会計を学ぶことは決して損にはなりません。

この記事を読んで興味を持っていただけたら幸いです。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限りご回答させていただきます。

コメント