製造にかかるコストは、ものづくりにおける最も基本的な管理対象です。

中でも、同じ製品を大量に作る生産現場では、製品にかかった費用を一つずつ記録するよりも、全体の原価をまとめて把握する方法のほうが現実的です。

このようなケースで採用されるのが、総合原価計算です。

総合原価計算で扱うのは、材料費や加工費といった原価要素と、それらの投入タイミングや生産の進み具合。

これら材料費と加工費をどう整理し、数値に落とし込んでいくのか。

その考え方と計算構造を押さえることで、同様の生産体制におけるコスト把握ができるのです。

また、製品がひとつで工程も単一の場合、工程が複数に分かれている場合、異なる仕様の製品が同じラインで作られている場合、あるいは異なる大きさや形状が存在する場合──いずれのケースでも、採用すべき手法に特徴があります。

この記事を読めば、平均単価の算出式と4方式の使い分けを自力で説明できるようになります。

読み進めることで、総合原価計算がどのような仕組みで成り立っているのか、なぜそのように処理するのか、具体的に何を計算すべきかが順を追って見えてくるでしょう。

総合原価計算の見直しにも、これから体系を学び始めるにも、有益な内容です。

ぜひ最後までお読みください。

総合原価計算の概要と考え方

ものを作るとき、

「製造にかかった費用をどのように記録するのか」

「どのように計算するのか」

これは管理会計の基本的なテーマのひとつです。

特に、同じ製品を大量に生産する場合には、製品ごとに原価を個別に追うのではなく、全体でかかった費用を平均的に捉える方法が用いられます。

それが「総合原価計算」です。

総合原価計算の計算手順の前に基本的な仕組みと考え方、そしてそれがどのような業種で使われているのかをまず見ていきます。

平均単価をつかった原価計算

工場でまったく同じ製品を大量に作るとき、1個ごとに原価を追跡することは現実的ではありません。

たとえば、飲料工場で500mlペットボトルの水を10万本製造しているとします。

このような生産体制では、1本ずつ「これは○○円のコスト」と分けて計算しません。

「全部で○○円かかったから、1本あたりの平均コストは○○円」と計算する方が合理的です。

これが、総合原価計算です。

総合原価計算は、大量生産された製品の合計製造原価を、完成した製品の数量で割ることで、1個あたりの平均原価(単価)を求めます。

計算式は以下のように表されます:

平均単価 = 総製造原価 ÷ 完成品換算量

「完成品換算量」とは、製品の数だけでなく、仕掛品(まだ完成していない製品)の進捗度も考慮して計算される数量です。

「完成品換算量」はこの記事の後のほうで詳しく説明します。

具体例で計算式を見てみましょう。

材料費に50万円、加工費に80万円かかり、合計130万円を投入して、製品1,000個を完成させたとします。

この場合の1個あたりの原価(平均単価)は、

130万円 ÷ 1,000個 = 1,300円

となります。

総合原価計算は「平均」という視点から原価を捉える考え方であり、大量生産に特化した合理的な方法です。

総合原価計算が適合しやすい生産分野

以下のような業種では総合原価計算が適用されています:

- 飲料・食品製造(例:清涼飲料水、調味料、缶詰)

- 化学製品(例:洗剤、塗料、合成樹脂)

- 製鉄・非鉄金属(例:鋼材、銅線)

- 製紙(例:コピー用紙、段ボール原紙)

- セメント・ガラスなどの素材産業

他にもありますが、これらに共通するのは、「生産が連続的に行われており、ひとつの製品が完成するまでの流れが途切れることがないこと」です。

そのため、原価の集計も一定期間ごとにまとめて処理する方法が適しています。

逆に、オーダーメイドの受注生産や製品ごとに仕様が異なる業種では、総合原価計算は不向きです。

そういった場合には、個別原価計算という別の方法が選ばれます。

また、現実の企業では、完全にひとつの方式で割り切れるわけではなく、同じ会社の中で「量産工程は総合原価計算」「試作品は個別原価計算」と使い分けているケースもあります。

これは学習の先にある実務応用の話ですが、背景にあるのは「生産の性質に応じて計算方法を変える」という柔軟な視点です。

このように、「同質かつ大量」という条件がそろえば幅広く利用されている方法です。

次のセクションでは、この総合原価計算をどのようなステップで進めるのか、数式の構造とともに見ていきましょう。

計算手順と基本数式の解説

総合原価計算の根幹にあるのは、「すべての費用をまとめて、製品1単位あたりの原価に割り戻す」という考え方です。

その一方で、単純な割り算では済まない事情もあります。

たとえば、生産途中の製品があった場合、どこまで原価を加えるべきか、あるいは異なるタイミングで投入される材料費や加工費をどう扱うかといった点です。

このセクションでは、総合原価計算の計算構造について説明します。

まずは総合原価計算の計算時に用いられる費用の分け方を見ていきましょう。

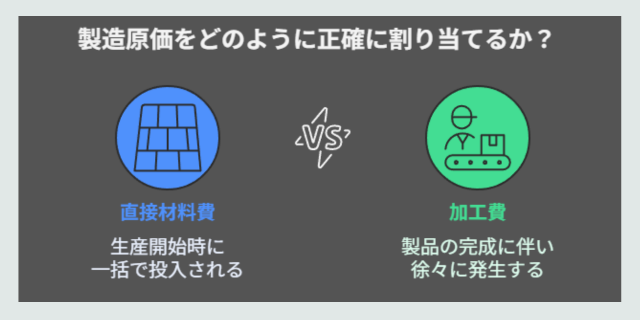

直接材料費と加工費の2区分で考える

製造原価は大きく分けて「材料費」「労務費」「経費」の3つに分類されますが、総合原価計算ではこれを「直接材料費」と「加工費」の2つにまとめて扱います。

- 直接材料費は、製品に直接組み込まれる主要な材料にかかる費用です。多くの場合、生産の開始時点でまとめて投入されるという前提で扱われる。

- 加工費は、人件費(直接作業時間に応じた給与など)や電気・燃料などの経費を含む費用であり、製品が完成に近づくにつれて徐々に発生していく。

このような分け方をする理由は、進捗度との関係が理由です。

(進捗度:仕掛品が完成に向けてどの程度まで加工されているかを百分率で示す指標。

たとえば「40%」なら、その製品は完成品の原価の40%分だけ加工費が投下されているとみなします)

材料は「投入されたかどうか」で一律に判断できる一方、加工費は「どの程度まで進んでいるか」を見ないと正確な按分ができません。

たとえば、ある製品の月末仕掛品が50%まで加工されていたとすると、加工費はその進捗度に応じて半分だけを完成品とみなして計算する必要があります。

一方で材料費は、すでに全額投入されていれば、その分は全量がコストに反映されます。

この材料と加工費の二分法は、後述する「完成品換算量」の計算においても非常に重要な前提となります。

完成品換算量を算定する3ステップ

通常原価を計算するのは月末または期末です。

しかし、月末のタイミングで製造が完了しているとは限らないでしょう。

月末時点で製造途中の製品が残っている場合、そのままの数量では単価を計算できません。

なぜなら、それらは完成しておらず、コストの投入も部分的にしか行われていないからです。

そこで仕掛中の製品も含めて原価を計算するために使われるのが「完成品換算量」という考え方です。

完成品換算量とは、「仕掛品を、もし完成していたと仮定したら、何個分に相当するか」を示す数量のことです。

これによって、実際に完成した製品と仕掛品を合わせて、1単位あたりの平均単価を求めることができます。

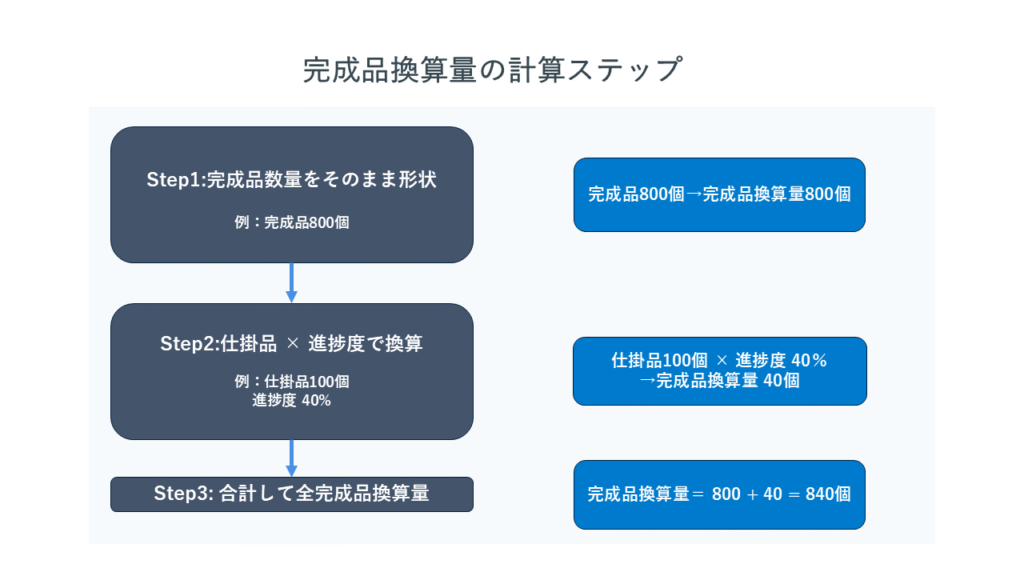

具体的に、以下のステップで求めます。

ステップ1:完成品数量をそのまま計上

これは言うまでもなく、月内に完成した製品の数量です。

たとえば800個完成していれば、それはそのまま800個として扱います。

ステップ2:月末仕掛品を進捗度で換算

月末に残った仕掛品が100個あり、その加工進捗度が40%だったとします。

この場合、100個 × 0.4 = 40個分が、完成品と同等のコスト負担をしたと見なされます。

ステップ3:合計して全完成品換算量を出す

完成品換算量は、

完成品換算量 = 完成品数量 + (仕掛品数量 × 進捗度)

例:800 + (100 × 0.4) = 840個分

この「840個分」が、原価を割り戻す際の分母になります。

もし製造原価が合計126万円だった場合、単価は

126万円 ÷ 840個 = 1,500 円/個

となります。

なお、進捗度は加工費に対して適用されるのが基本です。

材料費はすでに全額投入されていることが多いため、材料費の完成品換算量は仕掛品を「100%換算」で扱う、といった具合に加工費と分けて計算することが大体です。

先ほど解説した「直接材料費と加工費の2区分で考える」のはこういった材料投入と加工作業の性質の違いを原価の算定に反映させるために必要なのです。

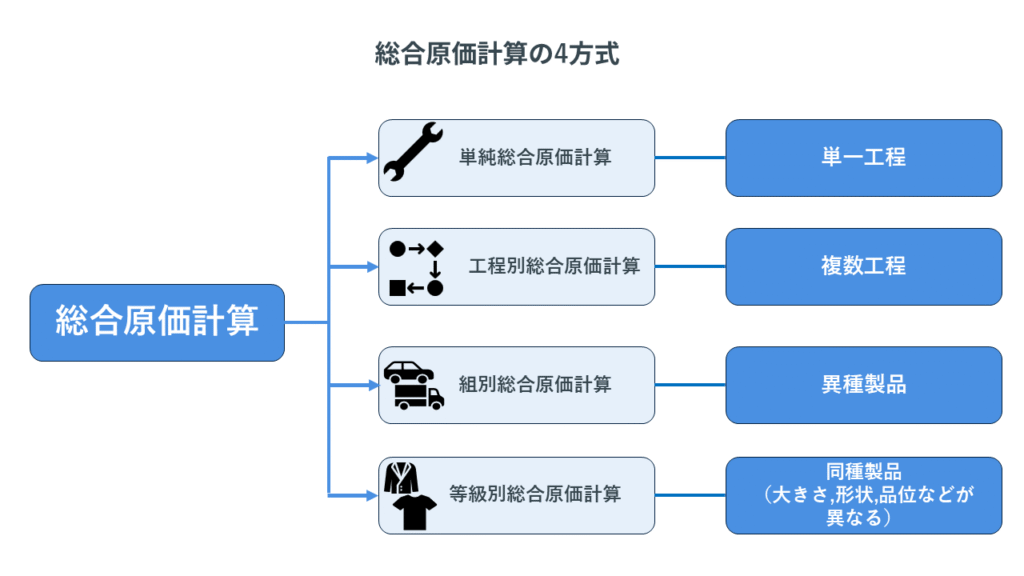

総合原価計算の4方式(単純・工程別・組別・等級別)

総合原価計算には、製造の形態や管理の目的に応じて使い分けられる4つの方式があります。

- 単純総合原価計算

- 工程別総合原価計算

- 組別総合原価計算

- 等級別総合原価計算

他にも連産品がありますが、これは重要度から下記の説明に止めさせていただきます。

(連産品:ひとつの原材料や工程から同時に生まれる複数の主要製品。

たとえば原油精製で得られるガソリン、灯油、軽油のように、工程を分けずに並行して生産される点が特徴です)

それぞれの方式は、共通する部分を持ちつつ、工程の数や製品の性質によって特有の処理や考慮点が加わります。

それぞれの方式がどのような場面で使われるのか、そしてどのような特徴があるのかを整理して解説します。

単純総合原価計算の概要

単純総合原価計算は、もっとも基本的でシンプルな総合原価計算方式です。

ひとつの工程で、同一の製品が連続して生産されるようなケースに適しています。

原価の集計も単一で済み、工程の区分や製品の区別は行いません。

たとえば、洗剤を調合してボトルに詰める工程が一つだけで完結しているような工場を例にします。

材料費・加工費・経費をすべてひとまとめにして、製造した製品の数量で平均を取るという考え方が合理的です。

計算は、

「総製造原価÷完成品換算量」

という平均単価の計算式がそのまま使われます。

生産の過程で発生する仕損や、月末の仕掛品に対する処理も、この方式ではシンプルに扱えるのが特長です。

(仕損:製造工程で避けがたく発生する不良品やロスを指し、完成品としては販売できないため経済価値がほとんどない)

現実の業種で言えば、清涼飲料や調味料などのボトリングライン、1種類の製品だけを継続的に作る化学製品などが典型です。

製品の種類が少なく、生産工程も一貫している場合には、この方式で対応できます。

工程別総合原価計算の概要

工程別総合原価計算は、製品が複数の工程を経て完成する場合に用いられます。

ひとつの製品でも、「部品の組立」「塗装」「検査」「包装」といった複数の段階を踏んで仕上がるような生産体制では、それぞれの工程ごとに原価を計算する必要があります。

工程が別れているということは、工程ごとに人件費や機械稼働時間が異なるため、各工程のコストを明確にすることで管理しやすくなります。

この方式の特徴は、「工程間の原価の振替」が発生することです。

第1工程でかかった原価は第2工程の原価に加算され、さらにそこに第2工程独自の加工費などが加わります。

こうして段階的に原価が積み上がっていく計算方法は「累加法」と呼ばれます。

精密機器や自動車のような、複数の工程を経て完成する製品の製造に適しています。

組別総合原価計算の概要

組別総合原価計算は、複数の製品を“組”という単位でまとめ、それぞれの組ごとに平均原価を求める方式です。

学問的な表現ですが「異種製品を同一工程で反復継続的に生産する生産形態によく適用する原価計算方法である」と定義されます。

適用される業種としては、自動車や建設機械、家電製品のように、型式や仕様の異なる製品を同じラインで製造する混流生産の現場が挙げられます。

それぞれを別の組製品として区分し、工程共通の加工費などを適切な基準で配賦しながら、各組ごとに製造原価を算定します。

製品によって材料や工程時間が異なっても、同じ設備や人員を使って生産が行われているため、加工費の共通性が高く、組間での配賦が必要になるのです。

等級別総合原価計算の概要

等級別総合原価計算は、同一の材料や工程を用いて連続生産される製品が、形状・大きさ・品位などの違いによって複数の等級に分類される場合に用いられる原価計算方式です。

ここで言う「等級」とは、単に品質の優劣を示すものではなく、製品の物理的な仕様や規格の差異に基づいた区分を指します。

たとえば、製紙業では、同じ原材料から製造された紙が、白さ、厚さ、強度の違いによって「Aランク」「Bランク」などに分けられます。

他の例でみると、衣料品のS・M・Lサイズ、鋼材の長さや太さの違い、あるいは化学製品の純度による区分なども、すべて「等級」に該当します。

等級別総合原価計算では、製造にかかった総原価を、各等級の製品に数量や等価係数、または販売価額などを基準として按分します。

配分方法には、完成品原価按分法や販売価額基準法などがあり、どの方法を用いるにせよ、「等級の違いに応じた原価配分」が前提となります。

等級別総合原価計算が特徴的なのは、製品が工程上では同一として扱われていても、最終的に分類された等級ごとに原価を分けて把握する点。

これにより、サイズや品位ごとのコスト構造を明確にし、製造条件の最適化や価格設定の根拠として活用することができるのです。

等級別総合原価計算は、製品に複数の規格バリエーションがある産業──たとえば製紙、繊維、金属、食品加工など──で、製造と販売の両面からの原価管理を効率化する手法として位置づけられています。

まとめ

この記事では、総合原価計算の基本的な考え方と、その計算構造、そして生産形態に応じた4つの方式について解説しました。

総合原価計算とは、同じ製品を大量に製造する際に、その合計原価を平均的に割り戻して1個あたりの原価を把握する方法です。

その特徴は、製品ごとの個別追跡を行わず、全体としての原価をまとめて管理する点にあります。

平均単価というシンプルな発想ながら、製造現場の実態に即した柔軟な対応が求められるため、学習においても基礎の理解が欠かせません。

計算時には、「直接材料費」と「加工費」を分けて考えることで、仕掛品の進捗度に応じた原価の配分が可能になります。

また、「完成品換算量」の概念を導入することで、未完成品を含めた正確な単価計算が行えるようになります。

総合原価計算は、さらに4つの方式──単純、工程別、組別、等級別──に分かれ、それぞれが生産の形態に応じた計算方法を持っています。

- 単純総合原価計算は、単一工程・単一製品に適した基本形。

- 工程別総合原価計算は、段階的な製造に対応し、工程ごとの原価把握が可能。

- 組別総合原価計算は、製品がセットで管理される場合に有効。

- 等級別総合原価計算は、品質差によって製品が分類される場合に用いられます。

管理会計において総合原価計算を理解することは、より高度な原価管理や意思決定の前提を築くことにつながります。

本記事で取り上げた各方式の具体的な計算方法や仕損処理、配賦基準を学び理解する際には当記事の内容が基礎となり役立つでしょう。

すべての計算には「なぜこのように集計するのか」という管理目的があります。

その視点を持ちながら、今後の学習を進めていくと、原価計算の知識が実感を伴って身につくはずです。

最後までお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限り回答させていただきます。

コメント