標準原価計算とは何か?なぜわざわざ「標準値」で原価を管理するのか?

製造業や原価管理の現場で働く方、あるいは管理会計の勉強を始めたばかりの方であれば、一度はこうした疑問を持ったことがあるのではないでしょうか。

実際原価だけでは実務上不都合が多く、その不都合な部分を埋めてくれるのが、標準原価という考え方なのです。

標準原価を活用することで、企業は次のような目的を実現できます:

- 原価の異常を早期に発見して、現場の改善活動につなげる

- 財務諸表での原価表示の信頼性を高める

- 予算と実績のギャップを明確にし、より正確な予測を立てる

- 煩雑な記帳作業を簡略化し、業務を効率化する

本記事で公認会計士が、標準原価計算の基本から導入ステップ、差異分析、さらにはQ&Aでよくある疑問に答え、納得できるように解説します。

数式や会計用語が苦手な方でも、標準原価の本質とその活かし方がしっかりと理解できる内容になっています。

読み進めることで「標準原価をどう活かすか?」という問いに、実務目線で答えられるようになります。

ぜひ最後までお読みください。

- 標準原価とは何か、定義と目的

- 実際原価計算ではなく標準原価計算を使う理由

- 標準設定の方法──材料・労務・間接費をどう見積もるか

- 標準原価カードを作る

- 導入ステップと運用上の注意

- Q&A

- Q.理想的な標準になってもいいですか?

- Q.差異を眺めて終わりになってしまいます。

- Q.システムとの連携不備はどうやって防ぎますか?

- Q.なぜ歩留を含めて考えるのでしょうか?

- Q.標準原価はどのくらいの頻度で更新するものですか?

- Q.“過剰生産で固定費を吸収して利益を見せる”問題をどう防ぎますか?

- Q.標準原価設定時に“達成不能”あるいは“ゆる過ぎ”にしないためにはどうすればいいですか?

- Q.材料価格が期中で急騰したら差異をどう扱う?

- Q.標準原価と財務報告用の実際原価がズレるがGAAPで問題ないか?

- Q.標準原価を社員の評価に用いるとモチベーションが下がる?

- Q.サービス業にも標準原価は適用できますか?

- Q.標準原価計算って管理会計でどのくらい大事?

- Q.標準原価計算の導入にあたって専門家の利用をするのが良いケースはどのようなときですか?

- まとめ

標準原価とは何か、定義と目的

標準原価計算の定義

標準原価とは、製品1単位あたりに必要とされる材料費・労務費・製造間接費を、あらかじめ合理的な基準に基づいて算定した金額です。

つまり「製造や提供を行うとしたら、これくらいのコストになるはずだ」と考えられる金額のことをいいます。

(参考までに)原価計算基準の定義は「標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるよう予定し、かつ、予定価格または正常価格をもって計算した原価をいう。」

(四(一)2)

Link:企業会計基準委員会(ASBJ)「原価計算基準」

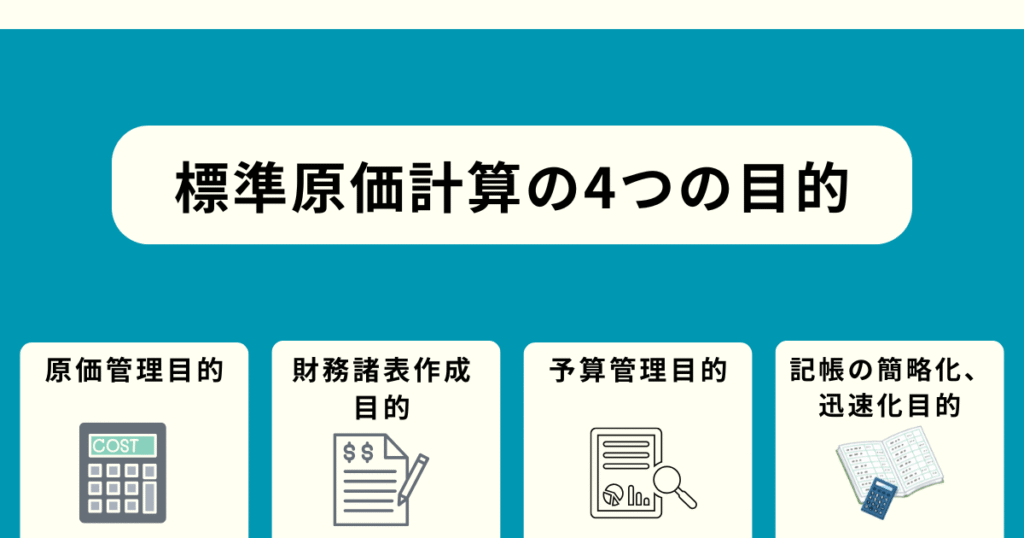

標準原価計算の4つの目的

- 原価管理目的

- 財務諸表作成目的

- 予算管理目的

- 記帳の簡略化、迅速化目的

それぞれ解説します。

原価管理目的

標準原価は「科学的、統計的調査に基づいて」いるので原価管理の3大機能

- 伝達:作業効率の判断基準を文書の形で示せる。

- 動機づけ:努力すれば達成可能な水準で設定すれば現場で受け入れ可能で達成目標となる

- 業務評価:実際発生原価と比較して役に立つ分析結果・フィードバックが得られる

これらを効果的に達成できます。

財務諸表作成目的

財務諸表に載せる原価は、たまたま発生した金額ではなく、「本来これくらい使うはずだった」という正常な消費量を前提とするのが基本です。

そして、その“本来の使い方”を最もよく表しているのが、

事前に合理的に設定された標準消費量=標準原価です。

このため、標準原価は単なる予定値ではなく、真実の原価として、財務諸表を作るときにも有用な数値になるのです。

予算管理目的

製造にかかる費用を予算として見積もるとき、経験や勘だけで金額を決めると、信頼できる予算にはなりません。

そこで役に立つのが、データや調査に基づいて決めた標準原価です。

標準原価を使えば、「これくらいのコストで製造できるはずだ」という根拠のある金額で予算を組むことができ、

より正確で信頼できる製造費用の予算を立てることができます。

記帳の簡略化、迅速化目的

実務上、会計処理の記帳効率とスピードを確保するためにも標準原価は役立ちます。

製造業では1日数百、数千件もの仕訳が発生することがあり、すべてを実際原価で処理するのは時間と労力のコストがかかりすぎ現実的ではありません。

標準原価を用いれば、製品の出庫や完成時にあらかじめ決められた金額で記帳できるため、

- 原価集計の平準化

- 製造伝票の標準化

- 月次締め処理の迅速化

といった効果が得られます。

後日、実際原価が判明した際に差異だけを一括調整仕訳するという方式を採れば、業務の正確性を保ちつつ、記帳作業の省力化が可能です。

このように、標準原価は管理と効率性の両立ができます。

実際原価計算ではなく標準原価計算を使う理由

では、なぜこのような標準値が必要なのでしょうか。

この疑問を掘り下げてみると、管理会計における「標準原価」の持つ三つの役割が見えてきます。

「標準原価を使わずに実際原価で計算すればいいじゃないか」

調査・分析して標準原価計算を作り込むのはたしかに手間ですが、実際原価で原価計算を行うと大きく2つの不都合があります。

- 原価が確定するまで時間がかかること

- 原価管理に役立ちにくいこと

それぞれ解説します。

実際原価は原価が確定するまでに時間がかかる

実際原価計算では次の計算式で原価を計算します。

製造原価=実際消費価格(あるいは予定消費価格)×実際消費量

実際消費量は製造が終わるまでか、月末や期末といった一定の時期を待たなければその数量は不明です。

数量が確定するまで原価計算を始めることは出来ません。

実際原価は原価管理に役立ちにくいこと

実際原価だけで原価改善を評価しようとすると、何がうまくいったのかが分かりづらくなります。

たとえば、製品Aの製造原価を比較した場合を考えます。

4月:製造数量100個、原価合計¥125,000→単価¥1,250

5月:製造数量100個、原価合計¥120,000→単価¥1,200

数値だけ見れば5月のほうが原価は低く、改善されたように見えます。

しかし、この“良い結果”が

- 作業時間の短縮によるのか

- 材料価格の偶然の下落なのか

- 外注費の圧縮なのか

これらは実際原価では判断できません。

実際原価は「結果」だけを示し、原因を特定して対処方法を検討する資料として弱いのです。

標準原価を使っていれば、「標準に比べて何が変わったか」を項目別に差異分析することで、「努力による改善」と「外的要因」を区別できます。

改善の継続には、標準との比較が不可欠です。

標準設定の方法──材料・労務・間接費をどう見積もるか

「標準原価が大切なのは分かった。でも、実際にどうやって設定すればいいのか分からない」

これは多くの人が感じる壁です。現場では、経験や勘だけで数値を決めるわけにはいきません。

標準を設定するには、次の三つのコスト項目ごとに、数量と単価(あるいは時間と賃率)を具体的に想定する必要があります。

直接材料費の標準設定

直接材料費では、「何を・どれだけ・いくらで使うか」を明確にします。

数量は、製品1単位を作るのに必要な純投入量(理論上の必要量)と、そこに加味する歩留(製造ロスを除いた量または割合)によって決まります。

単価は、市場価格、購買部門の契約価格、最近の調達履歴などをもとに、一定期間の平均をとるのが一般的です。

具体的な事例で計算をすると、

具体例:部品Aの製品1台あたり標準材料費の算出

- 必要数量:2.0個/台

- 歩留:95% → 実際投入量 ≒ 2.1個(= 2個 ÷ 0.9 5= 2.105…)

- 単価:¥150/個

→標準材料費 = 2.1 × ¥150 = ¥315/製品1台

直接労務費の標準設定

作業時間は、タイムスタディ(動作観察)や業務手順書をもとに標準時間を決定します。

賃率は、時給や基本給のほか、法定福利費や賞与配賦額を加味して算出します。

現実的には、「平均的な作業者が、標準的な設備で、無理のないペースで働いた場合」の時間を目安にします。

例:組立工程の標準労務費

- 標準時間:0.4時間

- 賃率:¥1,200/時間

→標準労務費 = 0.4 × ¥1,200 = ¥480

製造間接費の標準設定

間接費は、工場全体で発生する費用を、製品に合理的に配賦するレートを設定して見積もります。

- 変動費:電力、補助材料など、作業量に応じて変動する費用→1台あたりの平均使用量×単価で設定

- 固定費:減価償却や管理人件費など、操業量にかかわらず一定→年間予算を操業予定台数で割って按分

変動費と固定費の解説はこちらの記事を参照してください。

配賦基準は、機械稼働時間・作業時間・直接労務費などが使われます。実務では、一定期間ごとに見直すことが多いです。

以上のように設定された直接材料費、直接労務費、製造間接費の標準値は、単なる予測ではなく、根拠のある指標として使用されます。

次の章では、これらの情報をどう整理し、標準原価カードという形で管理していくかを確認しましょう。

標準原価カードを作る

標準原価を項目別に設定しても、それだけではまだ活用には不十分です。

実際に使える管理ツールとするには、それらを製品ごとにまとめた一覧表「標準原価カード」として整理する必要があります。

まず標準原価カードの構成と作成手順を確認し、続いて、実際原価と比較することで何が見えるのかを理解していきましょう。

標準原価カードのフォーマット例

標準原価カードとは、製品1単位あたりのコスト構成を材料費・労務費・製造間接費に分けて一覧にした表です。

この表は、工場や製造部門にとってはコスト管理の基礎資料であり、経理部門にとっては差異分析や予算統制の出発点となります。

例:標準原価カード(製品A、単位あたり)

| コスト区分 | 標準数量 | 単価 | 金額(円) |

| 直接材料費 | 2.1個 | ¥150 | ¥315 |

| 直接労務費 | 0.4時間 | ¥1,200 | ¥480 |

| 製造間接費(変動) | 0.4時間 | ¥500 | ¥200 |

| 製造間接費(固定) | ― | ― | ¥250 |

| 合計 | ― | ― | ¥1,245 |

標準原価カードは、こうした形で「コスト構成を一目で把握できる資料」として機能します。

実際に計算するときには「数量」をいれるだけで計算が直ぐにでき、直感的にわかりやすい表示になっています。

ここで重要なのは、どの前提条件でこの数字が決まったのかを明示することです。

設定年度や前提とした為替レートや原料価格などが記録されていないと、後の比較分析で意味が失われてしまいます。

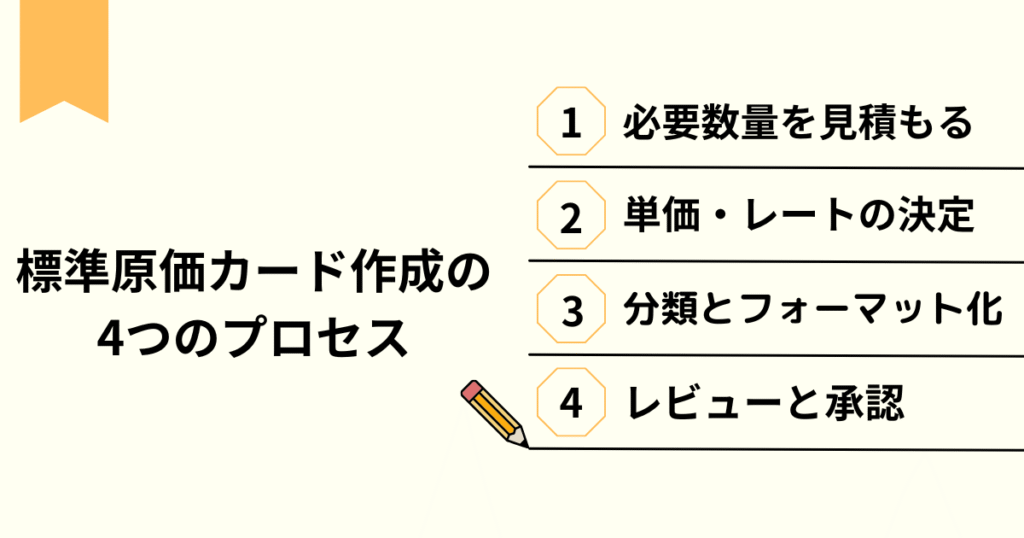

標準原価カード作成の4つのプロセス

- 設計図・工程表から必要数量を抽出

製品仕様書・BOM(部品表)などから構成要素を割り出し、歩留なども加味して数量を見積もる。 - 単価・レートの決定

購買履歴、賃金台帳、エネルギー単価などから、設定対象期間における平均値を算出。 - 分類とフォーマット化

材料・労務・間接費に分類し、製品単位で表に整理。

ここでExcelやERPへの登録作業を伴うことが多くなります。 - レビューと承認

各部門が標準値をレビューし、予算管理責任者または経営会議等で承認されて初めて使用が開始。

標準原価カードの作成は単なる事務作業ではなく、設計・調達・現場・経理が連携するプロジェクトとも言えます。

会社で初めて標準原価計算を導入する場合には1.~3.までを簡易に作成して、実際に1ヶ月ほどの試験運用を行うのがよいでしょう。

実際原価との対比

標準原価が設定されたら、次に求められるのは「それが現実と比べてどうだったか」を確認する作業です。

これが「差異分析」と呼ばれるプロセスで、標準と実際の比較によって、問題点や改善余地を見つけ出すことができます。

たとえば、同じ製品Aを100個製造したときの実際原価が以下のようだったとします。

| コスト区分 | 実際原価(合計) | 標準原価(100個分) | 差異 |

| 直接材料費 | ¥33,000 | ¥31,500 | ¥1,500(不利) |

| 直接労務費 | ¥49,000 | ¥48,000 | ¥1,000(不利) |

| 製造間接費(変動) | ¥21,000 | ¥20,000 | ¥1,000(不利) |

| 製造間接費(固定) | ¥24,000 | ¥25,000 | -¥1,000(有利) |

| 合計 | ¥127,000 | ¥124,500 | ¥2,500(不利) |

(「不利差異」は標準原価より実際原価が高くなった場合に生じる差で、コストが予定より多くかかったことを意味し、「有利差異」はその逆で、実際原価が標準より低く抑えられた場合に発生する差を指します)

この差をもとに、以下のような考察が可能です:

- 材料単価の上昇?それとも使いすぎ?

- 作業時間の延長か、賃率の上昇か?

- 固定費の差異は操業度(予定生産量と実際生産量のズレ)によるのか?

ここでのポイントは、標準原価カードを持っているからこそ、差異が数値化できるという点です。

この比較がなければ、「なんとなくコストが高い,低い」といった曖昧な判断に頼るしかありません。

標準原価カードは、コストの実態を数字で把握するための土台になります。

次の章で、標準原価を現場や経営に導入するためのステップを解説します。

導入ステップと運用上の注意

標準原価の仕組みや標準原価カードの作成方法を理解した段階で、多くの読者が次に感じるのは、「実際に導入するには何から始めればよいのか?」という疑問です。

企業の中でこの制度をうまく運用するには、知識だけではなく現場部門との情報共有と協働体制の構築や、継続的なメンテナンスが不可欠になります。

ここでは標準原価制度の導入に必要なステップと、運用上で直面しやすい課題を紹介します。

制度を「作る」だけで終わらせず、「活用し、改善する」サイクルへとつなげる視点を持ちましょう。

ステップ導入フローの4ステップ

制度としての標準原価計算は、単に標準原価カードを作れば機能するものではありません。

現場が納得し、継続して運用できる仕組みとして定着させるには、段階を踏んだ導入が必要です。

以下の4ステップは、実務に共通する基本的な流れです。

ステップ1:現状のコスト構造を把握する

最初のステップは、「現在の原価がどうなっているか」を明らかにすることです。

実際原価が部門別にどのように構成されているかを調査し、どこまで標準化できそうかを見極めます。

複雑すぎる業務プロセスや、頻繁に変動する原価要素がある場合には、優先順位をつけて段階的に導入する判断が求められます。

ステップ2:標準設定の基準を決め、部門横断で検討する

設計・製造・原価管理部門が協力し、標準とする数量・時間・単価の根拠をすり合わせます。

このとき重要なのは、ただ「理想値」を押し付けるのではなく、現場で実行可能な水準かどうかを検討することです。

この段階では、試算表や工程別のデータをもとに、業務フローと照らし合わせた「実行可能標準」を目指します。

ステップ3:システムへの設定と周知

設定した標準値は、会計システムやERPに登録され、実績との比較が可能になるように整備されます。

ここではマスタ登録の正確性と、現場への説明が肝になります。標準をどう解釈し、どのような目的で比較分析するかを明示しておくことで、形骸化を防げます。

ステップ4:差異分析と標準の見直しサイクル

導入して終わりではなく、実績データとの比較により、標準値が適切だったかを振り返る仕組みが必要です。

たとえば、毎月の製造会議で差異報告をレビューし、根拠の不明瞭な設定項目がないかを洗い出すことで、標準原価の信頼性が高まります。

補足:このサイクルは、PDCA(Plan-Do-Check-Act)の考え方そのものです。

管理会計においても、数字を“計算する”だけではなく、“使って修正する”運用姿勢が求められます。

Q&A

標準原価計算は理論的には整った制度ですが、導入や運用にあたっては特有の課題やつまずきやすい点があります。

実務でよく見られる落とし穴と、それに対する考え方や対策をQ&Aで紹介します。

Q.理想的な標準になってもいいですか?

標準を「あるべき姿」として設定しすぎると、現場で実行不能な水準になります。

例えば、実際には0.5時間かかる作業を、0.4時間と過小評価した結果、作業者に無理をさせ、結果的に作業品質が低下する事例があります。

A.対策:目安とするのは「理想」ではなく「安定して達成できる現実的な水準」。

タイムスタディや過去データから、実行可能な平均値を算出します。

Q.差異を眺めて終わりになってしまいます。

差異分析を行っても、そこから改善が行われなければ帳票管理だけでおわることになり、現場の負担感だけが残ります。

A.対策:差異が生じたときは、その背景を現場と共有し、対策を考える場を設けること。

分析→報告→是正の流れをルーティン化することが定着のカギになります。

Q.システムとの連携不備はどうやって防ぎますか?

会計システムへのマスタ登録(標準原価カードの入力)がずれていた場合、標準値が正しく反映されず、誤った差異が表示されることがあります。

A.対策:マスタ設定時には、複数人で確認を行う仕組みを設けると、誤差の早期発見が可能です。

標準原価制度は、導入よりも“運用の質”が成果を左右する制度です。

帳票を作ることをゴールにするのではなく、現場とともに育てていく道具として位置づけることが、制度を成功させるための第一歩です。

次のセクションでは、これまでに学んできた標準原価計算の仕組みを振り返りつつ、全体の意義を簡潔にまとめていきます。

Q.なぜ歩留を含めて考えるのでしょうか?

A.実際の製造では100%合格品になることはまずありえず、不合格品の発生が避けられません。

そして不合格品を除外してしまえば標準原価計算の「科学的、統計的調査に基づいて」いない標準原価カードが作られてしまい意味が薄れてしまうからです。

Q.標準原価はどのくらいの頻度で更新するものですか?

A.安定業界であれば年1回の定期改定が一般的ですが、原材料や為替の変動が大きい業種(食品・半導体など)は四半期〜半年ごとにローリング改定する企業が増えています。

加えて、想定単価が±5〜7%以上乖離した場合や新工程を導入した場合には、臨時で標準を差し替えるルールを設けておくと実態とのギャップを最小化できます。

Q.“過剰生産で固定費を吸収して利益を見せる”問題をどう防ぎますか?

A.内部報告では直接原価計算(変動費だけを製造原価に含める)を併用し、在庫増による固定費吸収益を可視化してください。

さらにKPIを「生産数量」ではなく在庫回転日数・納期遵守率に置き、過剰生産が管理指標に反映されない設計にすることでインセンティブの歪みを抑えられます。

Q.標準原価設定時に“達成不能”あるいは“ゆる過ぎ”にしないためにはどうすればいいですか?

A.標準原価を現実的な水準にするには、過去1〜2年分の実績データをもとに、どの程度の数値なら安定して達成できていたかを確認します。

たとえば、上位9割のケースで達成できた値を目安にすると、過度に厳しくも甘くもない設定になります。

さらに、作業時間の測定(タイムスタディ)や歩留まりの実地検証などを行い、現場部門と管理部門が共同で妥当性を確認することで、無理なく実行できる標準として運用しやすくなります。

Q.材料価格が期中で急騰したら差異をどう扱う?

A.急騰分はまず価格差異として当期費用に振り当て、月末に状況を評価します。

高値が一時的なら標準単価は据え置き、差異のみ損益処理。

高止まりが見込まれる場合は臨時マスタ改定を行い、翌月から新標準を適用すると実態と乖離しません。

Q.標準原価と財務報告用の実際原価がズレるがGAAPで問題ないか?

A.日本基準・IFRSともに、標準原価は容認されています。

期末には棚卸資産を実際原価に再評価し、差異を売上原価・製造間接費へ振り替えればGAAP要件を満たします。

監査対応では、差異の計算根拠と棚卸資産評価の整合性を説明できる資料を準備しておくことが重要です。

IFRSでは取り扱い方法に複数選択肢があるため、監査人と相談しましょう。

Q.標準原価を社員の評価に用いるとモチベーションが下がる?

A.外部要因(為替・市況)による差異と可制御差異(歩留・作業時間)を分離し、後者のみ評価対象にします。

また、金銭インセンティブだけでなく、改善提案件数や品質指標など非財務目標も併用するとバランスが取れ、モチベーション低下を防げます。

Q.サービス業にも標準原価は適用できますか?

A.適用可能です。製造業の材料費の代わりに直接労務時間や機材使用時間を単位サービスあたりで設定し、平均給与・設備償却費を基に標準原価を算定します。

例:コールセンターでは「1コール=5分×¥25/分」という形で標準サービス原価を置き、差異分析や予算管理に活用している企業が多数あります。

Q.標準原価計算って管理会計でどのくらい大事?

A. 管理会計の多くの機能は、原価の改善、差異分析、製品別の利益管理、部門別の評価、予算統制、記帳の効率化など、標準原価を前提にして設計されています。

実際原価だけでは「結果」を記録するだけになりがちですが、標準原価を使えば「なぜズレたのか」「どこを直すべきか」が見えるようになります。

経営における意思決定や改善活動を数字で支える役割を担うのが標準原価であり、管理会計において極めて重要な位置づけにある制度です。

公認会計士試験でも、論文式試験で毎年出題される定番かつ重要論点で「標準原価計算を制するものは管理会計を制する」とまで言われます。

Q.標準原価計算の導入にあたって専門家の利用をするのが良いケースはどのようなときですか?

A.次のようなケースでは、公認会計士や管理会計の専門コンサルタントの支援を受けることが効果的です。

- 過去に標準原価制度を導入し、定着しなかった経験がある

- 多品種少量生産や個別受注生産で、標準の設定が複雑

- 会計システムや原価管理システムとの連携設定が必要

- 原価差異を経営指標や業績評価に連動させたい

専門家は、制度設計だけでなく「現場に受け入れられる水準の設定」「業務プロセスとの整合」「差異分析の運用設計」まで含めて支援可能です。

社内だけでの導入が難航している場合、“客観的な第三者視点”を導入することで、組織の合意形成が進みやすくなるという効果もあります。

まとめ

標準原価計算は、管理会計の中でも最も体系化されたしくみの一つです。

今回の記事では、その意味、目的、導入、運用の実際までを順を追って解説しました。

- 標準原価とは何か

→ 製品1単位あたりの原価を、科学的・統計的に設定した「合理的な基準値」として定義されるものであり、実際原価とは異なる役割を持つ。 - 標準原価を使う目的は何か

→ 原価管理・財務諸表作成・予算編成・記帳の効率化。 - 実際原価では対応できない課題

→ コストの発生原因が不明確で、結果を見ても改善につながりにくい。

→ 標準原価と差異を比較することで、何が原因でズレが生じたのかを分析する。 - 標準の設定方法

→ 材料費・労務費・間接費に分類し、それぞれ数量・単価・作業時間・配賦レートをデータに基づいて設定する。

→ 過去実績や現場の観察により、現場が納得できる「実行可能な水準」に調整すること。 - 標準原価カードの活用

→ 製品1個あたりのコスト構成を明確にし、差異分析や予算管理、棚卸資産評価の基礎資料として使用される。

→ 単なる一覧表ではなく、運用次第で改善と意思決定を支える中核的なツール。 - 導入ステップと運用の注意点

→ 形だけの導入で終わらせず、現場・経理・システム部門が連携して、継続的な見直し(PDCA)を回していくこと。 - Q&Aを通じた実務上の理解

→ 差異を放置しない、基準の設定に無理がない、システムと連動させる、といった運用面の注意点を現実的な視点で把握。

以上のように、本記事を通じて、標準原価計算の全体像とその実践的な活かし方を体系的に整理できたでしょう。

長文にも関わらずお読みいただきありがとうございました。

記事を読んだ感想、質問、疑問点あるいはご指摘事項がありましたら質問フォームにご記載ください。

可能な限り回答させていただきます。

コメント